香港, 2019年11月11日 – (亚太商讯) – 2018年港交所设立新规,允许未盈利公司在香港主板上市,由此揭开了内地生物科技公司赴港上市热潮的序幕。这两年,一批生物创新制药企业纷纷加快上市步伐,歌礼制药、信达生物、复宏汉霖等企业相继实现上市。这些未盈利的生物科技企业成功登陆资本市场,给生物企业坚持创新增加了不少底气,也给生物科技行业带来希望的曙光。

|

如今,香港市场将迎来一家新的生物科技公司。11月12日,中国抗体(3681.HK)即将正式敲钟上市。此次IPO,中国抗体共发行1.82亿股,最终每股定价7.6港元,共募集约12.86亿港元。

与其他在港股IPO的生物科技企业一样,中国抗体也是一家尚未盈利的创新药公司,同时也是第一家上市的香港本地创新药公司。对于中国抗体来说,上市并不是其巅峰时刻,而是新征程的起点。

01、聚焦而全面的产品线

中国抗体是一家致力于研究、开发、生产及商业化,针对自身免疫疾病治疗的抗体等生物制剂的香港生物医药企业,是目前为数不多的拥有成熟全产业链平台的生物制药公司之一。

2001年,中国抗体于香港成立,从此专注于生物制药的研究和开发。

以香港为起点,中国抗体逐渐拓张业务版图。一方面挥师北上,先后于2010年、2014年和2018年成立附属公司深圳赛乐敏、海南赛乐敏及杏联药业。其中今年5月,位于苏州的杏联药业生产基地正式开工;另一方面杨帆出海,在今年4月在澳洲成立Australia SinoMab。自此,中国抗体的研发与生产涵盖海内外市场。

而从产品管线上看,中国抗体也在持续扩展产品组合。截止目前,中国抗体共有6种在研药物,其中2项处于临床试验阶段和4项处于新药研究阶段,共涉及类风湿关节炎(RA)、系统性红斑狼疮(SLE)、哮喘、天疱疮、干燥综合症(SS)及其他免疫性疾病等适应症。

具体而言,进展最快的为一款用于治疗类风湿关节炎(RA)的CD22单抗药物——SM03。根据招股书披露,SM03已处于临床三期,中国抗体计划于今年年底前完成受试患者的招募。如若获批,有望成为全球首个治疗类风湿关节炎(RA)的CD22单抗药物。此外,SM03针对系统性红斑狼疮(SLE)已完成一期临床试验,计划于2020年启动二期临床试验。而针对非霍奇金淋巴瘤(NHL)处于临床二期。

进展第二的产品是第三代BTK抑制剂——SN1011,也用于治疗类风湿关节炎、系统性红斑狼疮及天疱疮。目前在澳洲处于一期临床试验,预计今年年底完成一期临床试验。

而属于同类首创和靶点首创的SM17正处于新药研究阶段,主要致力于哮喘以及罕见病特发性肺纤维化(IPF)治疗,拟于2021年第一季度进行人体临床试验。

其余的同样针对自身免疫性疾病的药物SM09、SM06以及TNF2均处于新药研究阶段。

可以看到,中国抗体的在研药物基本都是围绕自身免疫性疾病布局,尤其以B淋巴细胞为靶向,而且几乎涵盖了主要的自身免疫性疾病。

创新药研发充满了不确定却又隐藏巨大的回报。如果研发产品管线过于分散,容易失焦,反而增加了取得研发成果的难度。18年来,中国抗体从成立之初就一直深耕自身免疫性疾病的创新药研发,积累了丰富的研发和临床经验,更加有利于产品研发的协同性,寻找到正确的技术路线,从而提高研发的成功率。

因此,聚焦而多元化的在研药物组合反映出中国抗体专注、清晰的发展战略,向资本市场和投资者传递了更多的信心。

02、广阔市场,未来可期

从研发进程来看,中国抗体最接近商品化的产品就是SM03。招股书也指出上市后,中国抗体将会加快推进旗舰产品SM03走向商品化。

有别于其他治疗类风湿关节炎的常规生物制品(例如TNF-α、IL6、IL17及CD20为靶向的单克隆抗体),SM03是全球同类靶点中首款及唯一一款用于治疗类风湿关节炎(RA)的CD22单抗药物。

而招股书披露,在临床二期数据上,SM03在关键的ACR20应答率上与目前的现有产品接近,而在安全性指标上,则明显优于其他药物。因此,如果SM03取得成功,将会成为有力的竞争药物,不断取得市场份额。

自身免疫性疾病治疗市场正在快速增长,其中生物制剂正在取代小分子作为自身免疫性疾病的主要治疗方法,市场份额逐年提升。根据Frost&Sullivan数据,预计2018-2030年,自身免疫性疾病的中国生物药市场复合年增长率达到34.6%,规模达878亿元人民币(单位,下同)。

而针对类风湿关节炎(RA)的药物治疗则就是一条大赛道。从全球范围看,2018年类风湿关节炎的市场规模约628亿美元。

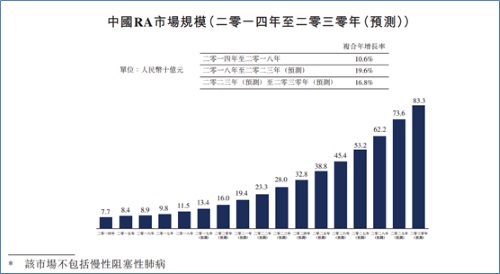

类风湿关节炎(RA)是一种慢性病,具有发病率高、根治难、长期用药等特点。因此,类风湿关节炎(RA)的患者基数极高,仅仅在中国,预计就有近4,000万名患者。由于中国患者诊疗率低,而新药价格较高,降低了患者用药意愿。所以,截止2018年,中国的类风湿关节炎治疗市场只有115亿元,渗透率极低。

但随着居民生活水平和治诊疗率提升,以及更多的创新药上市,治疗类风湿关节炎(RA)的市场规模将保持较大幅度的增长。根据数据,预计到2023年中国类风湿关节炎(RA)治疗市场将达到280亿元,到2030年将达到833亿元。而且生物制剂的市场份额2023年将达到41.1%。

此外,在中国,截止2018年系统性红斑狼疮(SLE)的患者也高达102万人,药物治疗的渗透率低,市场潜力不容小觑。招股书显示,预计到2030年治疗系统性红斑狼疮(SLE)的生物制剂的市场规模将达到117亿元,2019-2030年复合增长率为78.5%。

而目前,国内治疗系统性红斑狼疮(SLE)的药物非常短缺,第一款生物创新药GSK的贝利尤单抗才上市不久。因此,中国抗体研发进度较快的药物SN1011商业潜力巨大。

现阶段,有投资者认为单抗市场竞争激烈,尤其是针对类风湿性关节炎(RA)的创新药研发。但是,实际上从以上的数据可以看出,中国抗体布局的领域市场足够广阔,足以容纳目前的参与者。而且中国抗体的商业化进程走在前列,技术和产品十分具有竞争力。据披露,中国抗体的在研药物SM03将增加在澳洲与美国的临床实验,公司有望进入广阔的欧美市场,潜在收益极大。

显然,如果中国抗体在后续的试验中取得成功,公司的股价必然就会有快速的反应。因此,与其担忧单抗市场的竞争问题,投资者和资本市场更应该思考的是,中国抗体如何加快推进研发进程?是否能率先成功到达商业化的彼端?或许我们可以从中国抗体的创始团队上找到这个问题的答案。

03、中国抗体的成功密码

透过现象看本质,才能解析中国抗体的成功密码,而这绕不开最底层的驱动因素——人。

招股书显示,中国抗体由梁瑞安博士创立。根据公开资料,梁瑞安是香港科技大学客座教授、香港生物科技研究院前院长,在分子免疫学及单抗领域有近30年经验,是第一个成功发展人源化CD22单克隆抗体的科学家。

梁瑞安曾在美从事研究工作,先后担任美国免疫医学公司的行政总监、美国新泽西州肿瘤中心教授,主攻医疗抗体医药开发领域。在美期间,由梁瑞安主导开发的多个单抗医药产品,都已进入不同程度的临床阶段。

而中国抗体研发团队其他成员也都是医疗行业的专家。比如,首席医疗官陈刚曾任恒瑞医药高级医学总监,负责管理创新肿瘤药物的临床研发项目,并在阿斯利康药物研发部担任多个重要职务。

在一群行业专家的合力下,中国抗体的研发进程令人期待。

从技术路线看,近十余年的研究显示,B细胞功能紊乱和过渡活跃在免疫性疾病中扮演关键角色,而CD22主要表达在B细胞表面,是重要的B细胞受体。因此CD22被认为是靶向B细胞治疗的重要靶点。而中国抗体的旗舰产品SM03针对的靶点正是CD22。值得强调的是,梁瑞安对CD22靶点研究超过25年。

而且,目前的临床试验数据表明,SM03在输液反应、严重不良事件、严重感染及恶性肿瘤方面均表现出更好的安全性。

毫无疑问,中国抗体的团队成员和技术方向为公司未来的发展奠定了坚实的基础,也让市场充满期待。

小结:

与很多研发创新药的企业一样,中国抗体仍处于亏损状态。招股书显示,中国抗体2017年亏损5,190万元、2018年亏损8,361万元。其中,研发成本支出是导致亏损最主要的原因。

风物长宜放眼量,中国抗体的领先的技术和产品才是市场关注的。这一点,从中国抗体成功上市,赢得市场资本的青睐可以体现出来。在这次发售中,云南白药和锐捷软件都参与了基石投资者的认购,就是基于对中国抗体未来表现的乐观判断。

中国抗体是大中华区域范围内,少数几个具备全面能力的生物制药公司,不仅仅是研发与实验,还能够自主生产药品。公司此次集资净额约12.86亿港元,其中50%将用于研发及商业化在研药物,包括SM03及其他药物的开发、扩充团队等。而剩余的40%将用于苏州基地建设生产设施,主要用作核心产品SM03的商业化规模生产。剩余10%将用于公司的营运资金等。

此次上市,中国抗体资本实力显着增强,成功为下一阶段的商业化铺路。站在新起点,未来商业化的中国抗体才将迎来真正的巅峰。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/55619/

转载请注明:牛牛网 » 中国抗体(3681.HK):商业化进程未来可期