1、“腾讯概念股”同程艺龙业务简介

(1)公司是合并企业,因二零一八年三月完成的同程艺龙合并而形成。

(2)随着多功能「小程序」的走红,同程与艺龙均与腾讯建立了合作,将其在线平台与腾讯的小程序整合。同程与艺龙是第一批在移动设备的腾讯微信付款界面上运营入口的第三方在线服务供应商。

(3)公司业务是腾讯的入口。公司目前是移动设备的腾讯微信及移动QQ付款界面上「火车票机票」及「酒店」入口的惟一运营商,前提是公司仍是市场领导者,具有提供良好用户体验的能力。

(4)公司产品丰富。截至二零一八年六月三十日,公司的在线平台提供由421家国内航空公司及国际航空公司运营的超过6,000 条国内航线及超过714,500 条国际航线、超过120 万家酒店及非标住宿选择、约453,000 条汽车线路及超过300 条渡轮线路。

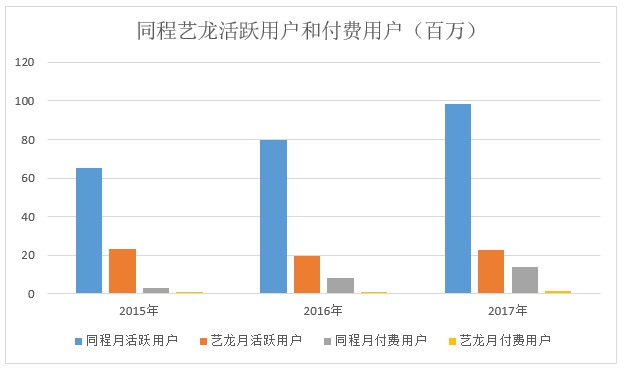

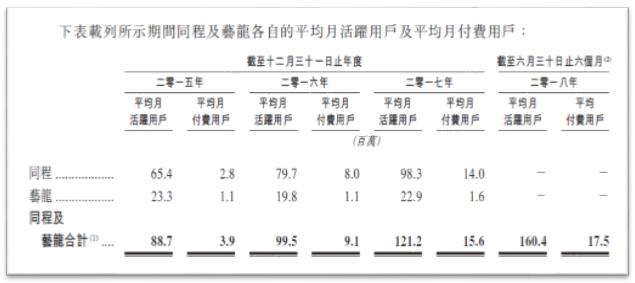

(5)公司拥有庞大、高速增长及高黏性的用户群。同程及艺龙的合并平均月活跃用户由二零一五年的88.7 百万增加至二零一七年的121.2百万,复合年增长率为16.9%。同期,同程及艺龙的合并平均月付费用户由二零一五年的3.9 百万增加至二零一七年的15.6 百万,复合年增长率为99.6%。于二零一八年上半年,同程及艺龙的平均月活跃用户及平均月付费用户合共分别为160.4 百万及17.5 百万。

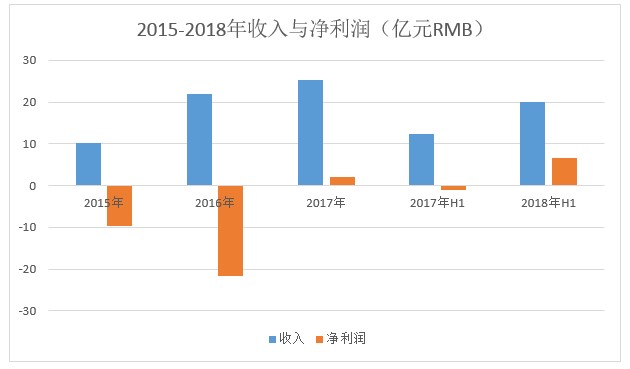

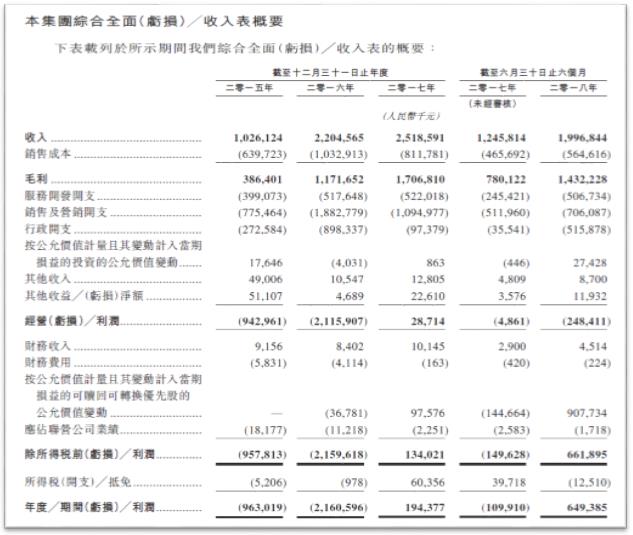

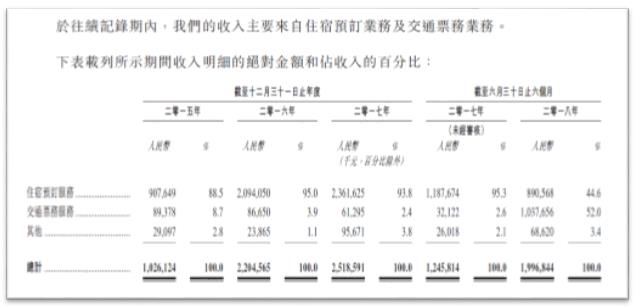

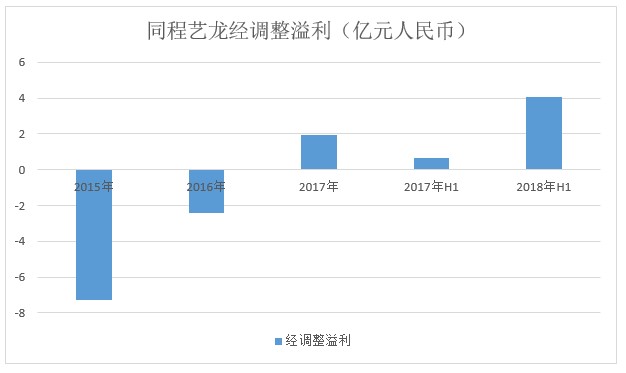

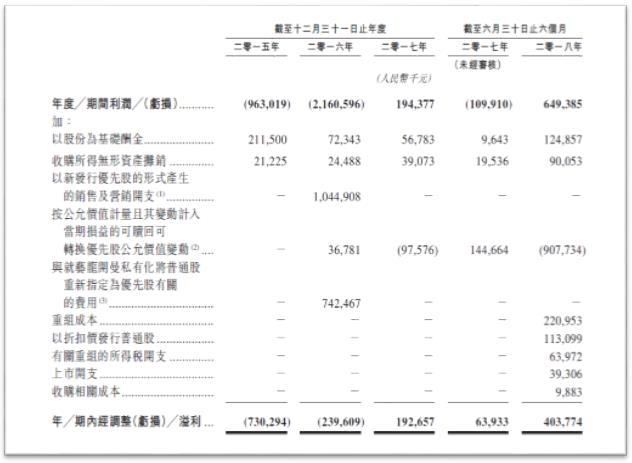

(6)于往绩记录期,公司实现了财务大幅增长。公司的总收入由二零一五年的人民币1,026.1百万元增长至二零一六年的人民币2,204.6 百万元,并进一步增至二零一七年的人民币2,518.6 百万元,复合年增长率为56.7%,而同程线上业务的总收入由二零一五年的人民币580.5 百万元增长至二零一六年的人民币1,435.0 百万元,并进一步增至二零一七年的人民币2,707.5 百万元,复合年增长率为116.0%。公司总收入增长60.3%,由截至二零一七年六月三十日止六个月的人民币1,245.8 百万元增至截至二零一八年六月三十日止六个月的人民币1,996.8 百万元。公司于二零一五年及二零一六年分别录得亏损人民币963.0 百万元及人民币2,160.6 百万元,于二零一七年录得利润人民币194.4 百万元。公司于截至二零一七年六月三十日止六个月录得亏损人民币109.9 百万元,而于截至二零一八年六月三十日止六个月录得利润人民币649.4 百万元。同程线上业务分别于二零一五年及二零一六年录得亏损人民币335.1 百万元及人民币91.1 百万元,于二零一七年录得利润人民币491.3 百万元。

2、“腾讯系”同程艺龙优势

(1)PC时代至移动时代

同程和艺龙敏锐地认识到移动互联网可能带来的巨大颠覆能力。自二零一三年起,凭借其与旅游服务供应商的深入合作,同程和艺龙成为最早在移动平台上开发营销模式以提供基于位置的具有价格竞争力的促销旅游产品及服务(如景点门票及酒店折扣券)的中国在线旅游平台。该模式为所有参与者带来双赢-不仅使用户以更大折扣购买产品及服务,还为旅游服务供应商提升了流量,并为同程和艺龙打造了一个庞大而忠诚的移动用户群。

(2)移动时代到超级应用时代

近期,中国移动互联网用户快速转向腾讯的微信及移动QQ。根据艾瑞咨询的数据,按用户基础计,微信及移动QQ是中国使用最广泛的两大超级应用。同程与艺龙是第一批在微信付款界面上运营入口的第三方在线服务供应商;同时,根据艾瑞咨询,其亦是第一批允许全国用户通过超级应用获得服务的在线旅游平台。鉴于公司的市场领导地位以及向用户提供良好体验的能力,通过与腾讯的合作,公司目前是微信钱包(移动设备的微信付款界面)及QQ钱包(移动设备的移动QQ付款界面)「火车票机票」及「酒店」入口的惟一运营商。该合作使公司有效地利用其庞大的用户群。同程及艺龙腾讯旗下平台的合并平均月活跃用户由二零一五年的7.6 百万增加至二零一七年的79.6 百万,复合年增长率为223.6%。于二零一八年上半年,同程及艺龙的腾讯旗下平台的合并平均月活跃用户为123.6 百万,年同比增长约66%。

公司是中国在线旅游市场的领导者。在业务合并前,同程及艺龙各自为中国领先的OTA,与众多旅游服务供应商保持长期合作关系。通过合并这两个具有互补业务的市场龙头企业,同程艺龙作为整体创造出更大的规模经济效应,进一步巩固了市场领先地位。根据艾瑞咨询的资料,按交易额计,公司于二零一七年按同程艺龙合并基准计在中国在线旅游市场排名第三。

(3)广泛且具成本效益的用户触达

公司借助互补的渠道,以经济的成本战略性地触达广泛且多样化的用户群体。

公司已与腾讯建立长期互惠的关系,公司相信这已促成无缝的平台整合,并产生巨大业务协同效应。这不仅使腾讯更好地服务用户旅游的需求,还有助于公司以具成本效益的方式扩大用户基础。公司目前在微信运行专有微信小程序、在移动QQ运行「火车票机票」及「酒店」入口以及移动QQ的若干其他入口。该等腾讯旗下平台使用户在腾讯应用程序内浏览及购买公司的多种产品及服务组合,而不必退出该等程序或下载额外应用程序。公司腾讯旗下平台便捷的触及性使之成为众多微信及移动QQ用户的不二之选,特别是对有实时订购需求的用户。

公司亦运营专有移动应用程序及网站。通过有效的销售及营销,该等平台产生大量流量,并实现了对一线城市休闲旅行者及商务旅行者的高度渗透。在这些旅行者大量旅行需要及庞大消费力的驱动下,这些用户群将继续为公司带来巨大增长潜力。因此,公司的网站及移动应用程序战略性地定位于该等用户群。

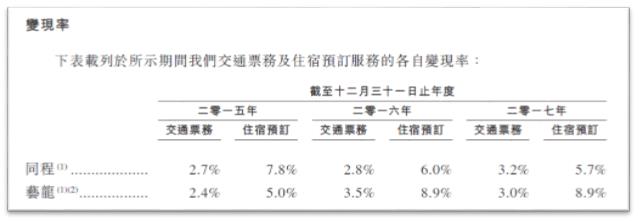

通过使用该等互补渠道,公司以独一无二的定位触达多个年龄段及不同旅游需要及偏好的广泛受众,从而进一步推动公司的业务增长和扩张。 同程住宿预订服务的变现率由二零一五年的7.8%降至二零一六年的6.0%,并进一步降至二零一七年的5.7%,主要是由于其于此期间将战略重点放在提供交通票务服务上。艺龙交通票务服务的变现率由二零一五年的2.4%上升至二零一六年的3.5%,主要是因为其产品组合的变化,二零一六年纳入更多的配套增值产品及服务。艺龙交通票务服务的变现率由二零一六年的3.5%下降至二零一七年3.0%,主要是由于二零一七年艺龙火车票务增加且该等火车票务的配套增值产品与服务有限所导致的。

同程住宿预订服务的变现率由二零一五年的7.8%降至二零一六年的6.0%,并进一步降至二零一七年的5.7%,主要是由于其于此期间将战略重点放在提供交通票务服务上。艺龙交通票务服务的变现率由二零一五年的2.4%上升至二零一六年的3.5%,主要是因为其产品组合的变化,二零一六年纳入更多的配套增值产品及服务。艺龙交通票务服务的变现率由二零一六年的3.5%下降至二零一七年3.0%,主要是由于二零一七年艺龙火车票务增加且该等火车票务的配套增值产品与服务有限所导致的。

(4)庞大且具吸引力的用户基础

公司已建立庞大、快速增长且高忠诚度的用户基础。二零一五年至二零一七年,同程及艺龙的合并平均月活跃用户由88.7 百万增加至121.2 百万,复合年增长率为16.9%,而同程及艺龙的合并平均月付费用户由3.9 百万增加至15.6 百万,复合年增长率为99.6%。于二零一八年上半年,同程及艺龙的合并平均月活跃用户及合并平均月付费用户分别为160.4 百万及17.5 百万。于二零一五年、二零一六年及二零一七年以及二零一八年上半年,复购订单交易额分别占同程及艺龙合并交易总额的39.1%、50.3%、64.7%及75.3%。

公司用户群的人口结构带来巨大的增长机遇。截至二零一八年六月三十日,公司有约85.3%的注册用户居于非一线城市。根据艾瑞咨询的资料,非一线城市居民二零一七年的旅游总支出占中国旅游总支出的89.7%,二零一七年至二零二二年的复合年增长率预计为11.7%,高于一线城市的6.3%。公司相信,微信在中国包括非一线城市的稳固市场地位将有助公司进一步渗透至相应城市用户,并通过该等用户获利。此外,根据艾瑞咨询的资料,19 至35 岁人群一般较其他年龄段更愿意在旅游上支出及购买优质的个性化产品。根据艾瑞咨询于二零一八年四月进行的调查,按同程艺龙合并基准计,约69.4%的用户属于该年龄层,按二零一五年至二零一七年交易总额计,在中国四大OTA中比例最高。公司相信,随着这些用户的购买力增长,公司将有很大机会与彼等建立长期的忠诚度和服务关系。

(5)领先的信息技术和数据能力

公司是一家科技驱动型公司。公司已大量投入组建专注且经验丰富的技术专业人员团队。截至二零一八年六月三十日,公司的IT 部门合共有1,898 名雇员。公司亦已建立自有的技术基础设施,支持公司业务的各个方面,包括平台运营、数据搜集与分析、产品开发和用户服务。

快速且准确的处理能力是在线预订服务的关键。通过云计算和存储,公司可在不降低准确度的同时,在毫秒之间向用户提供大量搜索结果。公司高度可扩展的技术基础设施便于重新模块化,适应快速增长的用户基础和日益丰富的产品种类。自动化是公司信息技术的另一重心,使公司能与旅游服务供应商建立直连,旅游服务供应商可将其自有系统整合至公司的平台,以管理定价及存货并实时确认公司的预订。于二零一八年上半年,通过直连自动执行的交易占同程及艺龙的合并机票订单约94.0%及住宿间夜约75.0%。

公司通过用户行为及平台上完成的交易累积大量数据,并对有关数据进行深入分析以更好地理解用户偏好和行为。这有助于公司开发面向用户的产品及协助用户做出知情决定,同时识别潜在的定向营销和交叉销售机遇。公司能通过分析机票数据识别商务常旅客,并向该等旅客发送目的地住宿选择的推送通知。公司的关键词数据库应用智能机器学习技术,自动记录用户的搜索历史及改善搜索体验。

公司的数据实力和洞察力亦加深了公司对旅游服务供应商的价值主张,协助他们做出更知情的产品开发和营销决策。公司与旅游服务供应商密切合作,设计针对旅客特定需求的产品,及利用公司基于数据的专有定价模型为该等产品找到最优价格。此外,利用公司庞大的用户数据库,公司协助旅游服务供应商预测未来需求,以降低存货风险及增加利润。

3、同程艺龙发展策略

(1)扩大产品及服务种类

产品及服务种类是公司为用户提供服务的基础。扩大产品及服务种类可帮助公司吸引更多用户、增强用户参与度并增加获利机会。公司将继续增加产品及服务种类的广度和深度,通过与旅游服务供应商进一步发展直接关系并推出定制化及创新服务,覆盖旅行的每一步。

公司将加强与主要旅游服务供应商和全球在线旅行平台合作伙伴的伙伴关系及联盟,提供更多的旅行选择。通过与公司现有的旅游服务供应商在产品开发、降低成本及库存优化方面的进一步合作,公司将能够提供更广泛同时更具个性化的产品种类。

公司将与多种新兴的旅游服务供应商建立合作关系,如民宿、公寓、短期租赁及打车等,以满足用户多元化的出行需求。随着出境游趋势的上升,公司将继续扩大全球网络,为中国境外游客及海外华人群体提供服务。

公司将继续推出定制和创新产品及服务,以覆盖整个旅游流程中的更多场景,并探索额外的获利机会。其中一个例子是公司计划使用小程序将相同目的地游客连接至导游,预期这将使旅行体验更加便捷、愉快及日益社交化。

(2)扩大用户群及增强用户参与度

公司的用户群及用户参与度的增长对公司的成功至关重要。公司将继续寻求最有效和最具成本效益的方式,通过各种流量获取渠道扩大公司的用户群。具体而言,公司计划采用以下战略:

增加用户对腾讯旗下平台的认识。公司的目标是通过在线及线下营销活动提高用户对公司腾讯旗下平台的认识,将更多微信用户转化为公司的用户。例如,公司近期在基于微信的小程序启动营销活动,微信用户若能邀请足够数量的微信朋友加入公司的平台,则可获得折扣。公司预期,通过促进类似的营销活动以及与腾讯的合作促销,公司可进一步接触腾讯庞大的用户群。

提升公司的品牌价值。公司将通过各种媒体形式的营销及推广活动进一步提升自身品牌认知度。鉴于公司的目标用户群及社交媒体的影响力日益增强,公司计划通过进一步利用公司在社交网络中的优势,吸引更多新用户并增加对现有用户的推介。

为公司专有的移动应用高效地获取流量。公司将继续通过多种渠道分销及推广公司的专有移动应用,包括应用商店、智能手机原始设备制造商及其他超级应用。公司亦将利用公司的用户数据洞察力优化流量获取。

随着用户群的增长,公司亦致力于通过满足其社交及情感需求来提高用户参与度:

连接至更广泛的社区。人们需要一种归属感。公司将努力创建一个以旅行为中心的社交群体,并鼓励用户在彼等的社交网络中分享个人旅行体验,这对吸引公司平台的流量及提高用户忠诚度具有明显的影响效果。

地位感。人们倾向于在彼等所属的团体或社区中享受他人对其自身价值及地位的认可。公司计划设计一些项目来满足公司用户的此种特定需求,以提高用户的忠诚度及客户黏性。例如,公司将进一步改进会员忠诚度计划,以奖励更多选择公司独家服务的忠诚用户。

个人关怀及关注。人们需要在个人层面上得到关怀及关注。公司打算为智能旅行解决方案提供更加个性化的用户体验,以满足用户不断变化的需求,例如推荐带有健身房的酒店以满足具有健身意识的客户,或推荐邻近优质餐厅的酒店以满足美食爱好者的需求。

(3)深化与旅游服务供应商的合作

公司拥有覆盖各种旅游分部的大规模及多样化旅游服务供应商基础,包括航空公司及其他机票供应商、火车票供应商、汽车运营商、渡轮运营商、酒店及非标住宿供应商、公司采购旅游产品及服务的其他OTA,以及各类配套增值旅游产品及服务(如保险公司及租车公司)的供应商。于二零一八年上半年,同程及艺龙合共与约138,600 家旅游服务供应商进行交易。公司主要促进旅游服务供应商的产品及服务通过公司平台销售,并收取佣金或按其已售产品及服务收取协定部分收入的方式而从公司的旅游服务供应商产生收入。

公司的成功依赖于公司与旅游服务供应商建立富有成效及有意义的合作关系。因此,公司必须想方设法深化与旅游服务供应商的合作,并强化对他们的价值定位。

公司计划利用公司的数据洞察力来帮助公司的旅游服务供应商增长业务和提高运营效率。例如,利用公司的数据优势,公司将继续向其住宿旅游服务供应商提供有关其库存管理的推荐意见,并为交通票务旅游服务供应商提供销售管理服务,以帮助彼等找到最有利可图的路线以及最优惠定价及预订比率。此外,利用公司与腾讯的战略合作关系,公司计划通过公司的微信公众账户及基于微信的小程序,为腾讯生态系统内的营销活动及促销活动提供更多机会以扩大用户覆盖范围。例如,公司计划筛选旅游服务供应商提供联合品牌促销,并通过腾讯的多种营销渠道实现有针对性的新闻报导。公司亦将继续通过腾讯旗下平台以及公司自有的移动应用程序及网站为旅游服务供应商提供更多的广告机会。

公司亦打算利用公司的技术帮助公司的旅游服务供应商提供更多创新及个性化的旅游产品及服务。例如,通过公司的移动应用程序,公司计划令住宿供应商可以自行设计产品及服务。公司亦计划为不同类型的旅游服务供应商提供更多软件即服务(SaaS) 解决方案,及增加彼等采用公司的软件即服务系统以及集成至公司的软件即服务系统中,从而使得旅游服务供应商能够在公司的平台上提供更多定制的旅游产品及服务。

(4)增强大数据及人工智能创新

旅行日益受到技术驱动。加强技术创新乃公司提升用户体验的关键战略重点之一。

通过进一步利用公司不断增长的数据库及强大的数据分析功能,公司能够更精确地分析用户行为及意图,从而提供个性化的服务匹配,帮助用户做出快速而明智的决策。此外,公司计划进一步加强与腾讯的合作,以丰富用户洞察的广度及深度。公司亦计划利用公司用户的社交图谱来描绘彼等的个人资料及关系,以提供更具吸引力的旅游体验及更多定制化的产品及服务。

公司亦计划将公司的研发活动侧重于优化公司的人工智能技术。通过利用公司的人工智能技术,公司将继续为公司的用户提供个性化的旅行解决方案,并在整个旅程中引入虚拟个人助理功能,让旅行变得更加轻松愉快。随着技术及人机交互手段的不断推进,公司公司计划利用公司的数据洞察力来帮助公司的旅游服务供应商增长业务和提高运营效率。例如,利用公司的数据优势,公司将继续向其住宿旅游服务供应商提供有关其库存管理的推荐意见,并为交通票务旅游服务供应商提供销售管理服务,以帮助彼等找到最有利可图的路线以及最优惠定价及预订比率。此外,利用公司与腾讯的战略合作关系,公司计划通过公司的微信公众账户及基于微信的小程序,为腾讯生态系统内的营销活动及促销活动提供更多机会以扩大用户覆盖范围。例如,公司计划筛选旅游服务供应商提供联合品牌促销,并通过腾讯的多种营销渠道实现有针对性的新闻报导。公司亦将继续通过腾讯旗下平台以及公司自有的移动应用程序及网站为旅游服务供应商提供更多的广告机会。

公司亦打算利用公司的技术帮助公司的旅游服务供应商提供更多创新及个性化的旅游产品及服务。例如,通过公司的移动应用程序,公司计划令住宿供应商可以自行设计产品及服务。公司亦计划为不同类型的旅游服务供应商提供更多软件即服务(SaaS) 解决方案,及增加彼等采用公司的软件即服务系统以及集成至公司的软件即服务系统中,从而使得旅游服务供应商能够在公司的平台上提供更多定制的旅游产品及服务。

(5)寻求战略联盟、收购及投资

基于公司在收购及整合多家企业方面的良好过往记录(包括同程与艺龙最近的整合)以及作为公司发展战略的一部分,公司计划有选择地寻求公司认为对自身业务及运营具有重大战略意义及互补的收购、投资、合营及合作。

特别是,公司可能会考虑收购对公司现有的产品及服务种类具有补充作用的其他在线平台。公司亦将寻求在不同旅游垂直领域的旅游服务供应商进行少数投资以及与内容提供商进行战略合作,以进一步扩大公司的合作网络。为进一步提高公司的技术基础设施及能力,公司亦可能考虑投资技术公司并与其建立战略合作关系,这可能提高公司的数据收集及分析、平台表现及用户体验。

4、公司在线业务分析

(1)交通票务

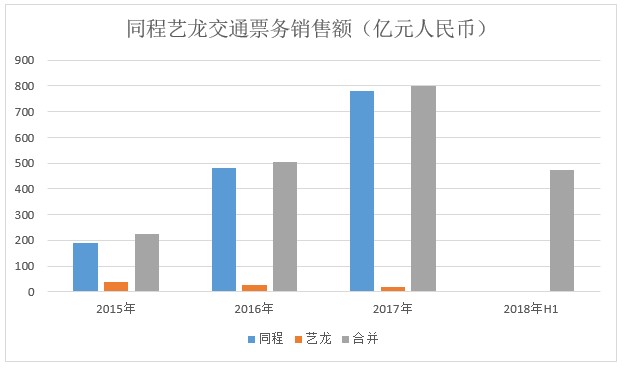

公司提供机票、火车票、汽车票及船票预订服务以及旅游保险及其他配套增值旅游产品及服务。于二零一五年、二零一六年及二零一七年以及二零一八年上半年,同程及艺龙的交通票务合并交易额分别为人民币22,553.7 百万元、人民币50,525.1 百万元、人民币80,013.4 百万元及人民币47,231.0 百万元。于二零一五年、二零一六年及二零一七年,同程的交通票务交易额分别为人民币18,824.6 百万元、人民币48,068.6 百万元及人民币77,977.7百万元,而艺龙的交通票务交易额分别为人民币3,729.1 百万元、人民币2,456.5 百万元及人民币2,035.7 百万元。于二零一五年、二零一六年、二零一七年及二零一八年上半年,公司的交通票务收入分别为人民币89.4 百万元、人民币86.7 百万元、人民币61.3 百万元及人民币1,037.7 百万元,分别占公司总收入约8.7%、3.9%、2.4%及52.0%。于二零一五年、二零一六年及二零一七年,同程线上业务的交通票务收入则分别为人民币509.8 百万元、人民币1,348.4 百万元及人民币2,468.4 百万元,分别占其总收入约87.8%、94.0%及91.2%。

(1.1)机票

公司销售几乎所有中国航空公司及主要国际航空公司的机票。截至二零一八年六月三十日,公司的机票供应商包括421 家航空公司及342 个机票代理,覆盖中国逾6,090 条国内航线及逾226 个机场以及国外逾714,500 条国际航线及逾2,400 个目的地。于二零一五年、二零一六年及二零一七年以及二零一八年上半年按同程艺龙合并基准计,公司分别卖出约17.9 百万、35.4 百万、48.5 百万及31.1 百万张机票。根据艾瑞咨询的资料,于二零一七年,以机票交易额计,公司按同程艺龙合并基准计在中国在线旅游行业排名第三。于二零一五年、二零一六年及二零一七年以及二零一八年上半年,同程及艺龙的机票合并交易额分别为人民币14,778.9 百万元、人民币28,067.6 百万元、人民币39,502.5 百万元及人民币22,697.6 百万元,分别占同期同程及艺龙的交通票务合并交易额的65.5%、55.6%、49.4%及48.0%。

(1.2)火车票

公司于中国提供自中国铁路总公司的官方线上订票平台www.12306.cn 以及线下售票点购买火车票的服务。公司没有从提供有关火车票购票服务收取佣金。公司亦在线上平台提供连接欧洲15,000 多个目的地的铁路线火车票。通过公司的平台,用户可查看火车时刻表及票源,以及根据各种参数(如出发时间、目的地、预算及座位级别)搜索铁路线。

除提供购买火车票服务以外,公司还提供旅游保险及多种其他配套增值旅游产品及服务,旨在简化订票流程,实现火车出行及订票轻松无忧。例如,公司向客户提供一项服务,该服务可监控车票票源,并可在有车票时第一时间按客户指定的时间段及价格自动购买车票。此外,公司通过与中国铁路总公司及其区域分公司合作,让用户可在购买火车票时订餐,享受餐盒直接送至座位的服务。公司自该等配套增值旅游产品及服务产生收入的方式为向提供该等服务的供应商收取按交易额一定百分比计算的佣金或直接向用户收取服务费。

(1.3)汽车票

公司于二零一五年开始销售长途汽车票,以把握中国不断增长的城际交通需求,公司认为汽运是铁路运输及空运之外一种具有吸引力的选择。用户可按出发日期、地点及目的地搜索汽车时间表。公司的汽车票供应商主要包括国内区域汽车票信息收集商及省级汽车服务运营商。截至二零一八年六月三十日,公司提供62 个汽车运营商所提供的城际客车及包车服务,覆盖中国约453,000 条线路及3,300 个目的地。

(1.4)船票

截至二零一八年六月三十日,公司向用户提供获取75 家渡轮运营商所经营的283 条国内航线(涵盖共75 个目的地)船票的途径。公司直接或通过旅游代理或旅游信息收集商购入渡轮运营商的船票。公司主要按所产生交易额的一定比例向旅游服务供应商收取佣金的方式从船票销售获取收入。公司亦就船票预订向用户提供旅游保险及各种其他配套增值旅游产品及服务(如加快出票)。

(2)住宿预订

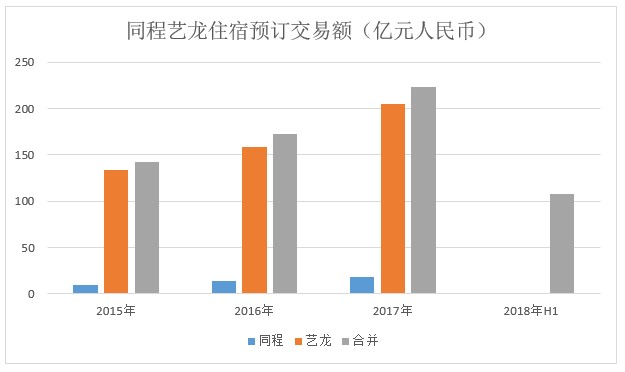

公司提供大量住宿供应,以满足用户的不同住宿预算及喜好。根据艾瑞咨询的资料,于二零一七年,以住宿预订交易额计,公司按同程艺龙合并基准计在中国在线旅游行业排名第三。于二零一五年、二零一六年及二零一七年以及二零一八年上半年,同程及艺龙的合并住宿预订交易额分别为人民币14,277.8 百万元、人民币17,270.5 百万元、人民币22,300.2 百万元及人民币10,731.9 百万元。于二零一五年、二零一六年及二零一七年,同程的住宿预订交易额分别为人民币901.4 百万元、人民币1,379.7 百万元及人民币1,784.5 百万元,而艺龙的住宿预订交易额分别为人民币13,376.4 百万元、人民币15,890.7 百万元及人民币20,515.7 百万元。于二零一五年、二零一六年、二零一七年及二零一八年上半年,公司的住宿预订收入分别为人民币907.6 百万元、人民币2,094.1 百万元、人民币2,361.6 百万元及人民币890.6 百万元,占其总收入约88.5%、95.0%、93.8%及44.6%。于二零一五年、二零一六年及二零一七年,同程线上业务的住宿预订收入则分别为人民币70.2 百万元、人民币82.4 百万元及人民币101.4 百万元,分别占其总收入约12.1%、5.7%及3.7%。 公司的在线平台目前覆盖中国380 多个城市的约390,000 家酒店及非标住宿选择以及海外50,000 多个目的地的约790,000 家酒店及非标住宿选择。用户可登录公司的平台根据目的地及入住及退房日期,搜索、比较及预订住宿,搜索结果以列表形式或在数字化交互地图上显示。用户可进一步选择星级分类、位置、酒店连锁及便利设施对搜索结果作进一步筛选及排序。公司亦提供旨在简化用户订票及住宿体验的技术及对使用自然语言或口语名称搜索的专门算法。为向用户提供更佳住宿信息并帮助公司及旅游服务供应商提高产品质量,公司亦通过广泛用户评分库、点评、推荐及导游扩大公司的住宿供应。截至二零一八年六月三十日,公司的在线平台拥有约93.8 百万条由用户产生及由携程及其联属公司共享的点评,覆盖中国境内外约498,000 处住宿地点。

公司的在线平台目前覆盖中国380 多个城市的约390,000 家酒店及非标住宿选择以及海外50,000 多个目的地的约790,000 家酒店及非标住宿选择。用户可登录公司的平台根据目的地及入住及退房日期,搜索、比较及预订住宿,搜索结果以列表形式或在数字化交互地图上显示。用户可进一步选择星级分类、位置、酒店连锁及便利设施对搜索结果作进一步筛选及排序。公司亦提供旨在简化用户订票及住宿体验的技术及对使用自然语言或口语名称搜索的专门算法。为向用户提供更佳住宿信息并帮助公司及旅游服务供应商提高产品质量,公司亦通过广泛用户评分库、点评、推荐及导游扩大公司的住宿供应。截至二零一八年六月三十日,公司的在线平台拥有约93.8 百万条由用户产生及由携程及其联属公司共享的点评,覆盖中国境内外约498,000 处住宿地点。

(3)其他业务

除在公司的线上平台提供住宿预订及交通票务外,公司亦自以下业务产生小部分收入:

‧ 提供公司的线上平台作为景点订票、跟团游及同程控股经营的其他旅游产品及服务的销售渠道,以换取根据同程网络与同程控股订立的线上平台服务协议所产生交易额一定百分比的佣金;

‧ 旅游相关广告服务,公司就在公司线上平台展示的宣传链接按每千次展示收入基准收费;及

‧ 提供多种增值产品及服务,如用户可将其里程及积分用于商品的在线电子商务平台,以及为有意优化旅行体验的用户提供给予用户多种福利及优先权的高级会员服务。

于二零一五年、二零一六年及二零一七年以及截至二零一八年六月三十日止六个月,公司的其他业务收入分别为人民币29.1 百万元、人民币23.9 百万元、人民币95.7 百万元及人民币68.6 百万元,分别占公司总收入约2.8%、1.1%、3.8%及3.4%。于二零一五年、二零一六年及二零一七年,同程线上业务来自其他业务的收入分别为人民币0.5 百万元、人民币4.2 百万元及人民币137.7 百万元,分别占其总收入约0.1%、0.3%及5.1%。

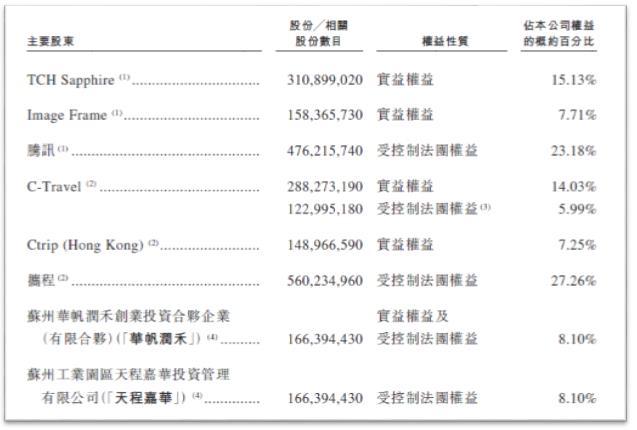

5、主要股东

腾讯持股23.18%:被视为于以下项目中拥有权益:(i) TCH Sapphire 持有的310,899,020 股股份,(ii) Image Frame 持有的158,365,730 股股份,及(iii) Elite Strength Limited持有的6,950,990 股股份,以上三者皆为腾讯的全资子公司。

携程持股27.26%:被视为于以下项目中拥有权益:(i) C-Travel 持有的288,273,190 股股份,(ii) Ctrip (Hong Kong) 持有的148,966,590 股股份,及(iii) Luxuriant Holdings Limited 持有的27,332,270 股股份,以上均为携程的全资子公司。根据证券及期货条例,由于携程的全资子公司Ctrip Investment Holding Ltd 认缴EP II Investment Fund L.P. 超过三分之一的股本,故携程亦被视为于EP II Investment Fund L.P.(一家于开曼群岛成立的获豁免有限合伙企业)持有的95,662,910 股股份中拥有权益。然而,由于携程并无控制EP II Investment Fund L.P. 的30%或以上投票权,故根据上市规则,EP II Investment Fund L.P. 并不构成携程的联营公司。

6、所得款项用途

假设发售价为每股发售股份11.20 港元(即本招股章程所述发售价范围的中位数),公司可以融资1,446.9 百万港元;若行使超额配售权可以融资1,681.3 百万港元。

(i) 约434.1 百万港元(相等于约人民币384.3 百万元,占所得款项净额30%)预期将于未来24 至36 个月用于增强我们的产品及服务品类以及旅游服务供应商及用户基础;

(ii) 约434.1 百万港元(相等于约人民币384.3 百万元,占所得款项净额30%)预期将于未来24 至36 个月用于我们相信与整体业务策略一致的潜在收购、投资、合资经营及合伙经营机遇;

(iii) 约434.1 百万港元(相等于约人民币384.3 百万元,占所得款项净额30%)预期将于未来24 至36 个月用于加强我们的整体科技能力;及

(iv) 约144.6 百万港元(相等于约人民币128.0 百万元,占所得款项净额10%)预期将用于营运资本及一般企业用途。

7、公司经调整溢利

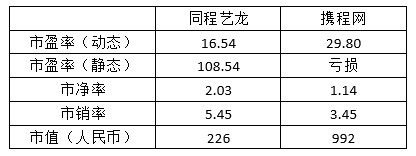

8、公司估值

(港股观察站)

转载请注明:牛牛网 » 新股价值研究:“腾讯系”同程艺龙 中国第三的在线旅游服务供应商