帝峯证券︰国美零售供应链资源优化整合,认购可转债增厚未来收益,加速全零售生态共享平台全面扩张

香港, 2021年12月1日 – (亚太商讯) – 评级︰强烈推荐买入 (重申) 目标价︰2.15港元 (维持)

|

国美零售在完成「家•生活」战略第一阶段的线上线下网络基建后,短时间内已接连推出多项以其强大供应链为核心的业务深化升级举措,包括︰

— 今年初重磅推出「真快乐」APP,10月份宣布改版试运营,重点打造「购」+「乐」两大板块,通过其全场景融合娱乐化营销,持续提升消费者购物体验。

— 通过控股股东的实际行动支持,以收取总值人民币179亿元的代价股份,给予上市公司三个位于北京及长沙的大型高端商务物业最长约20年租赁权,从而展开全场景全品类覆盖的城市展厅大型项目建设,加速线上线下一体化融合。

— 通过向国美管理的五家附属公司,包括国美家、共享共建、打扮家、安迅物流和国美窖藏输出管理服务,驱动商品及服务供应链的资源整合,支持全零售生态共享平台的构建。

持续关连交易额大幅提升 突显业务加速扩张信心

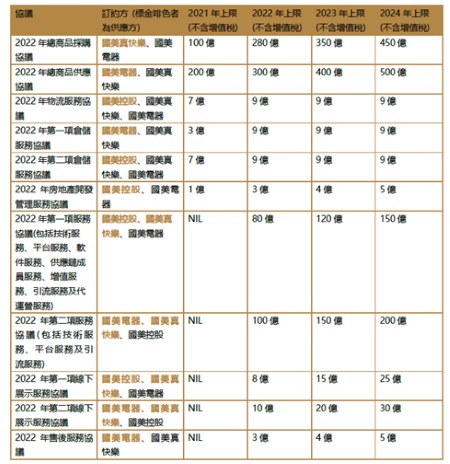

近日,国美零售在此前的业务平台持续革新基础上,稳步推进了集团与国美真快乐、国美控股之间的优势资源共享共建,通过各方在不同业务层面中订立持续关连交易协议,落实提速构建及扩张全场景、全链路、全品类、全零售生态共享平台。其中,值得留意的是2022年总商品采购协议及2022年总商品供应协议下的2022-2024三个年度内的各自年度交易金额上限相较2019-2021年度的相关交易额上限有较大幅度提升,侧面地反映出国美零售大力推动全零售生态共享平台的持续显著扩张的规划和决心。

以下(图1)为是次各持续关连交易协议的年度交易金额明细 (货币单位︰人民币 元)

上述(图1)各协议下所订的年度交易金额上限,乃基于国美零售的线上线下全零售生态共享平台于2022-2024三个年度持续增长的估算。事实上,国美零售今年以来已体现出良好的新增长动力。根据2021年双十一的最新销售数据显示,国美GMV较今年早前的618期间环比增长了253%。「真快乐」平台亦较618全类目环比增长152%。

在整体消费数据中,北京、上海、西安、成都、天津5大城市为消费实力排名TOP5城市,真快乐平台在一二线城市订单量增幅达41.79%,三四五线城市订单量增幅达41.71%。这进一步证明了国美零售近年通过网格化、数字化导购营销策略推动一二线城市保持良好增长的同时,持续深耕下沉市场亦已取得了显著的进展。据了解,国美零售未来亦将贯彻实施其数字化本地化「家•生活」战略,不断助力推动城市和乡镇的共同富裕发展。

国美零售已计划于未来三年内通过新增直至约6,000间门店(于2021年6月30日之门店数量:3,895间门店,包括2,556间县域店),将集团实体店之覆盖范围迅速扩大至中国三至六线城市,以全面迎接「振兴乡镇经济」政策所带来的巨大商机。

与此同时,通过聚焦零售业及家服务业的全零售生态共享平台,国美零售正积极构建全品类商品覆盖,包括但不限于家电、食品酒水、服饰鞋包、家居家装、日用百货、母婴玩具、美妆个护等商品。基于国美零售、国美电器及国美真快乐均有自有的采购渠道及供应商,未来商品端将能实现全面的融合互补。而国美控股则与国美零售、国美真快乐共享物流仓储设备,未来将进一步增强各方的配送能力。通过各自的优势资源深化整合,预期将能够大大提升国美全零售生态共享平台的营运效率、达致更佳的降本增效、盈利能力提升作用。

另外,国美零售此前接管大股东旗下五大创新业态,已大幅扩大其业务边界,公司预计通过构建「全零售生态共享平台」而进入万亿规模的赛道,有望将带来「百亿收入、千亿估值」的增量预期,足见其未来业务规模之巨大。

帝峯证券相信此次订立的持续关连交易协议将为国美零售的战略转型提供全方位支撑,同时于「线上、线下、供应链、物流、大数据&云、共享共建」六个平台的互联互通共融发展下,国美零售未来将能够全面加速推进「家•生活」第二阶段战略,以及持续的业务扩张。

可换股债券投资协议 带来稳定收益

于2021年11月26日,集团间接全资附属公司宁波鹏信兴宇信息技术有限公司(「认购人」)与北京鹏润时代物业管理有限公司(「发行人」)、国美仓储物流投资有限公司(发行人之直接全资附属公司)(「国美仓储」)及安迅物流有限公司(发行人之间接全资附属公司)(「安迅物流」)订立人民币9亿元可换股债券投资协议。目前公司控股股东通过其全资实益拥有的迅赢投资有限公司及北京万盛源物业管理有限责任公司间接拥有发行人80.5%股权,而发行人拥有国美仓储的全部股权,国美仓储则持有安迅物流的全部股权。另外,认购人现已持有发行人之19.5%股权。

根据可换股债券投资协议,认购人同意以年利率5%的利息率认购由发行人所发行的人民币9亿元的五年期债券,并可在认购人与发行人之间相互协议的情况下选择额外延长两年。于前述债券期限内,认购人拥有购股权,可将债券本金转换为发行人的股权。行使购股权完成后,认购人将持有发行人30%股权,而发行人将被视为公司的联营公司。在购股权尚未被行使的情况下,发行人有权于发行日期起计第三周年后的任何时间提前赎回债券之尚未行使余额(连同应计利息)。

上述交易将有助集团提高资金使用效率,并带来稳定的利息收入,从而增加集团的收入及提升盈利能力。与此同时,购股权使认购人在未来时点上能适时进一步获得发行人的股权,进而持有未来高速增长的安迅物流。安迅物流为全国综合物流服务供应商,其主要业务为提供仓库管理、干线运输、综合宅配送货及安装以及售后服务,并提供包括大型家电、家装、家居、运动器材、3C产品及快速消费品等的一站式综合物流解决方案。其服务范围涵盖31个省级行政区,超过700个地/县级城市及超过2,800个区/县,并于全国各地超过42,000个四级乡镇均有完整配送网络。故此,收购安迅物流的股权将有助进一步增强集团的物流能力,加快集团向全零售生态共享平台的战略转型及「家•生活」战略的推进,与集团发展方向高度契合。

估值︰重申「强烈推荐买入」评级,维持目标价每股2.15港元

根据上述各协议所订立的年度交易金额上限计算,结合此前托管服务协议的股权奖励目标,国美零售的线上线下双平台于未来三年的预测年度GMV将迎来爆发性增长,并有望持续实现正经营现金流,提升盈利能力。与此同时,考虑未来进一步增持安迅物流的股权所带来的潜在估值提升空间,亦将释放巨大价值。因此,帝峯证券重申其「强烈推荐买入」评级,维持目标价每股2.15港元,以反映公司持续实现业绩增长目标的能力。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/71482/