作者:港股观察站 旺角故事

今年2月,香港特区东涌新市镇扩展计划填海130公顷,加上前期工程,政府预计拨款逾205亿港元,而受到社会的关注。特区财政司司长陈茂波还特意在政府网站上发表了文章《填海,再出发》。

香港海事建设工程大动作频频

东涌新市镇扩展工程之所以引起广泛关注,可能是事件传递了一个重要信号,港府或会重启大规模填海造地的步伐,解决香港土地供应短缺问题。香港填海造地在近十多年来放缓了不少,与1985-2000年期间的3,000公顷相比,在2000-2015年期间只有690公顷,降幅达77%。也许是受港府的这股土地暖风影响,团结香港基金会于8月7日亦公布了其”强化东大屿都会”新填海计划研究报告,倡议建2200公顷人工岛,再造半个九龙,容纳百万人口。

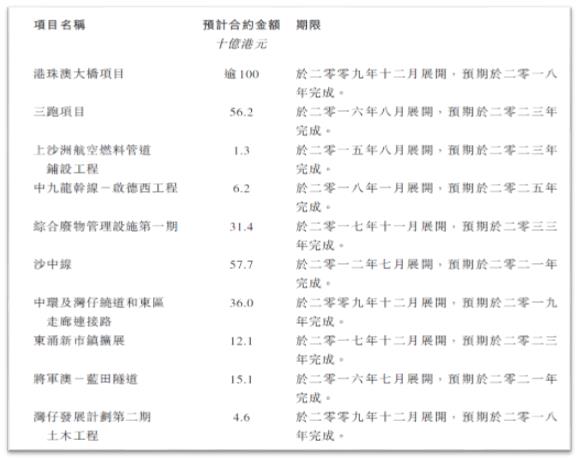

不单是东涌新市镇扩展工程,近年港府更展开多项有关海事建设工程的高规格发展项目及基建项目。如上图所示,是香港进行中的发展及基础设施项目,包括预期2023年落成的三跑项目(562亿港元的项目)及东涌新市镇扩展项目的填海及前期工程(121亿港元的项目)、2033年竣工的综合废物管理设施第一期工程(314亿港元的项目)。这些巨无霸项目将推动2018-2022年间香港海事建设工程持续增长。

香港海事服务行业处于高景气度周期

内地大部分投资者由于居住地域甚少填海造地,可能对海事建设工程以及今天主要讨论的海事服务行业比较陌生。

这里科普一下。海事建设工程是指在离岸及近岸进行的基建项目,包括(i) 海堤及填海;(ii) 码头及港口建设及维修;(iii) 海底隧道相关工程;(iv) 道路及大桥工程;(v) 海底电缆╱导管工程。

为支援海事建设相关项目,项目建设在不同阶段都需要使用不同种类的船舶,用于运送工程师、相关人员及建筑材料至有关地盘或离岸平台,拖曳非自航驳船及其他非机动船舶至指定位置。这样就产生了大量的海事服务,包括本地船舶租赁(提供船舶、船员)及相关服务(提供燃料及船舶保养)。

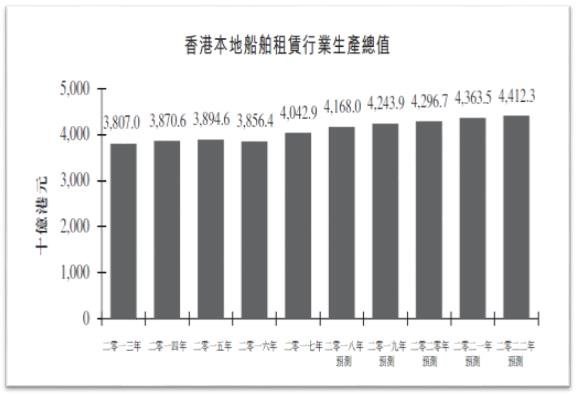

据国际独立市场调查机构易普索Ipsos的研究,如上图所示,香港海事服务中的主要业务 – 本地船舶租赁行业景气度一直较高,生产总值由2013年约38.070 亿港元增加至2017年约40.429 亿港元,复合年增长率约为1.5%。

行业规模颇大、稳定增长的主要原因,是由于港府在海事及港口服务持续投入资金、支援装货及卸货的船舶服务的需求持续、海事建设工程产生的建筑材料运输及建筑工人需求。易普索预计香港船舶租赁工程的生产总值将由2018年约41.680 亿港元继续增加至2022年约44.123 亿港元,复合年增长率约为1.4%。

港股新军润利海事(2682.HK)能否受益?

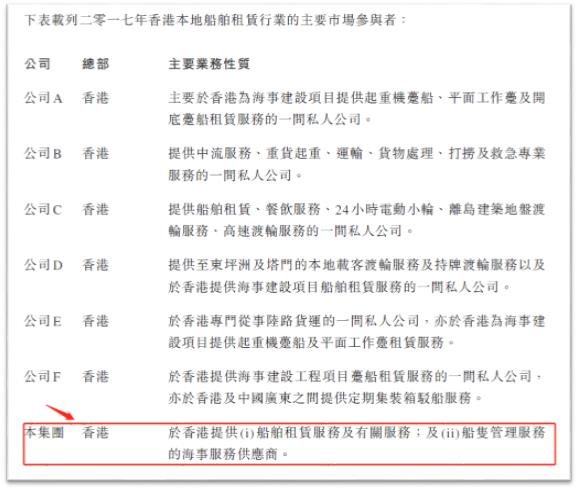

其实,作为香港海事服务中的主要业务,本地船舶租赁行业的竞争一直较为分散。据易普索Ipsos的统计,2017年香港的本地船舶服务供应商超过130 名,行业竞争相对激烈,尤其是运输内陆货物及为海事建设工程提供船队。

不过,如下图所示,香港本地船舶租赁行业的主要市场参与者大都是私营公司。而有超过20年营运历史的香港海事服务供应商润利海事(2682.HK),则显得有些不同。其2017年度录得收入约1.697亿港元,占本地船舶租赁细分行业市场份额约4.2%,并正在申请港交所主板挂牌;若上市成功,它将是同业中为数不多的公众公司,其上市公司的新晋标签,可能有利于公司在日益繁荣的香港海事建设工程大动作中获取更多订单。

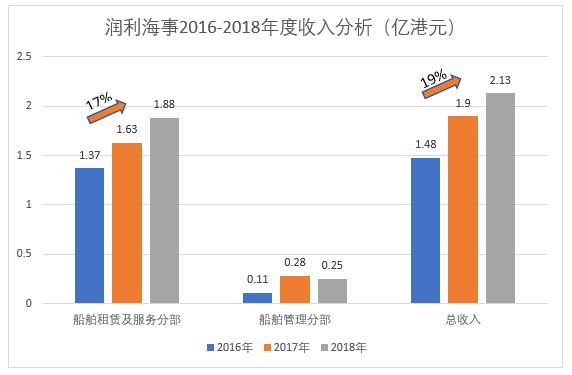

那润利海事的业务规模与能力究竟如何呢?如下图所示,截至2018年3月31日止三个年度,润利海事来自(i) 船舶租赁及相关服务分部产生的收入分别约为1.37亿港元、1.626亿港元及1.878亿港元,复合增长率约17%;及(ii) 船舶管理产生的收入分别约为1130万港元、2770万港元及2530万港元。(iii)公司总收入分别为1.48亿港元、1.90亿港元及2.13亿港元,复合增长率近19%。

由此可见,润利海事在同业中保持了较大的业务规模与较好的成长性,加上在香港多项海事相关重点基建项目如港珠澳大桥项目及三跑项目提供船舶租赁服务,具有一定的大客户基础,公司是有可能与实力在大动作频频的香港海事建设工程业务中分到一杯羹的。

润利海事集团本次IPO拟发行2.5亿股份,其中2.25亿股份(即90%)为机构配售,0.25亿股份(即10%)将公开发售;招股期为2018年9月28日至2018年10月12日;新股发售价0.5-0.6港元/股;每手4000股,入场费2424.18元。定价预计将于10月15日确定,拟于10月23日在香港主板挂牌。

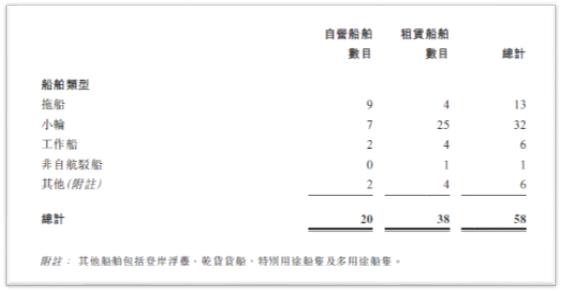

作为港股新军的,此次新股发行除了对公司品牌形象有较大提升外,募集资金也对公司经营可能有一些帮助。例如在船队建设上,目前公司船队合共58艘船舶,包括20艘自营船及38艘租赁船舶,如下图所示。公司计划将今次上市集资的5200万港元(募集净额的52.8%)用于收购包括拖轮、工作船、小轮及其他类型的共12艘船舶,其中二手船及新船的购船成本在70-800万港元不等。

若此,公司自有船舶的数据将增加近60%达32艘,公司船队的船舶数量将达70艘(含租赁船舶),增幅达20%。据招股书介绍,收购船舶主要是配合项目发展及客户的需要,为香港综合废物管理设施第一期项目及东涌新市镇扩展项目-填海及前期工程做准备。看来,公司似乎已经看到香港海事工程发展的大趋势,正在默默储备更大的服务能力。

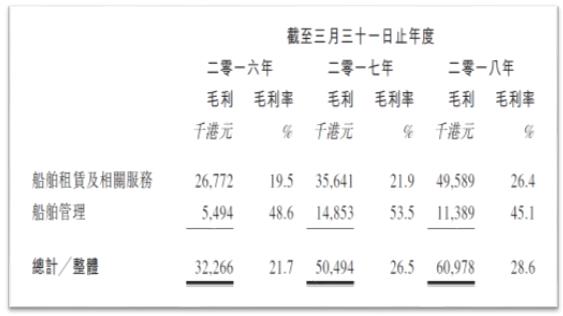

其实,仔细翻阅公司上市资料,会发现本次上市后的购船计划,对润利海事的毛利率进一步优化有较大的帮助。如下图所示,在过去3年,贡献收入主要来源(占整体收入八九成)的船舶租赁及相关服务的毛利率分别为19.5%、21.9%及26.4%,呈持续上升的趋势。

但随着公司购入新船,毛利率将获得提升,公司预计使用收购的拖船、小轮及工作船提供定期租船服务的毛利率分别约43.5%、35.3%及43.2%,会较租用第三方供应商的相对应的船舶的毛利率约15.8%、11.8%及16%高约25%-35%。简而言之,润利海事上市后的购船计划将提升整体毛利率。

综上所述,润利海事虽然是港股新军,但上市获资本加持后,在企业形象、资金实力、船队规模和毛利率等方面会有一定的改观,可能有利于公司从日趋繁荣的香港海事建设工程中获益。

(港股观察站:旺角故事)

转载请注明:牛牛网 » 港股新军润利海事(2682)能否受益香港海事建设工程大动作?