作者:港股觀察站 旺角故事

今年2月,香港特區東涌新市鎮擴展計劃填海130公頃,加上前期工程,政府預計撥款逾205億港元,而受到社會的關注。特區財政司司長陳茂波還特意在政府網站上發表了文章《填海,再出發》。

香港海事建設工程大動作頻頻

東涌新市鎮擴展工程之所以引起廣泛關注,可能是事件傳遞了一個重要信號,港府或會重啟大規模填海造地的步伐,解決香港土地供應短缺問題。香港填海造地在近十多年來放緩了不少,與1985-2000年期間的3,000公頃相比,在2000-2015年期間只有690公頃,降幅達77%。也許是受港府的這股土地暖風影響,團結香港基金會於8月7日亦公布了其”強化東大嶼都會”新填海計劃研究報告,倡議建2200公頃人工島,再造半個九龍,容納百萬人口。

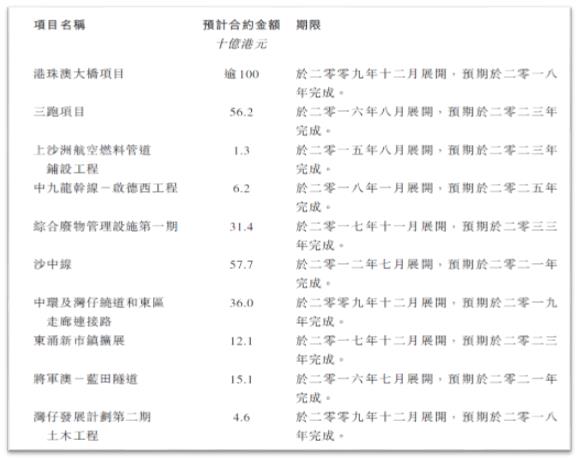

不單是東涌新市鎮擴展工程,近年港府更展開多項有關海事建設工程的高規格發展項目及基建項目。如上圖所示,是香港進行中的發展及基礎設施項目,包括預期2023年落成的三跑項目(562億港元的項目)及東涌新市鎮擴展項目的填海及前期工程(121億港元的項目)、2033年竣工的綜合廢物管理設施第一期工程(314億港元的項目)。這些巨無霸項目將推動2018-2022年間香港海事建設工程持續增長。

香港海事服務行業處於高景氣度周期

內地大部分投資者由於居住地域甚少填海造地,可能對海事建設工程以及今天主要討論的海事服務行業比較陌生。

這裡科普一下。海事建設工程是指在離岸及近岸進行的基建項目,包括(i) 海堤及填海;(ii) 碼頭及港口建設及維修;(iii) 海底隧道相關工程;(iv) 道路及大橋工程;(v) 海底電纜╱導管工程。

為支援海事建設相關項目,項目建設在不同階段都需要使用不同種類的船舶,用於運送工程師、相關人員及建築材料至有關地盤或離岸平台,拖曳非自航駁船及其他非機動船舶至指定位置。這樣就產生了大量的海事服務,包括本地船舶租賃(提供船舶、船員)及相關服務(提供燃料及船舶保養)。

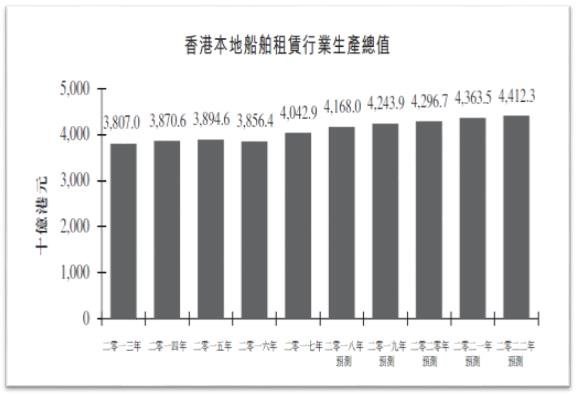

據國際獨立市場調查機構易普索Ipsos的研究,如上圖所示,香港海事服務中的主要業務 – 本地船舶租賃行業景氣度一直較高,生產總值由2013年約38.070 億港元增加至2017年約40.429 億港元,複合年增長率約為1.5%。

行業規模頗大、穩定增長的主要原因,是由於港府在海事及港口服務持續投入資金、支援裝貨及卸貨的船舶服務的需求持續、海事建設工程產生的建築材料運輸及建築工人需求。易普索預計香港船舶租賃工程的生產總值將由2018年約41.680 億港元繼續增加至2022年約44.123 億港元,複合年增長率約為1.4%。

港股新軍潤利海事(2682.HK)能否受益?

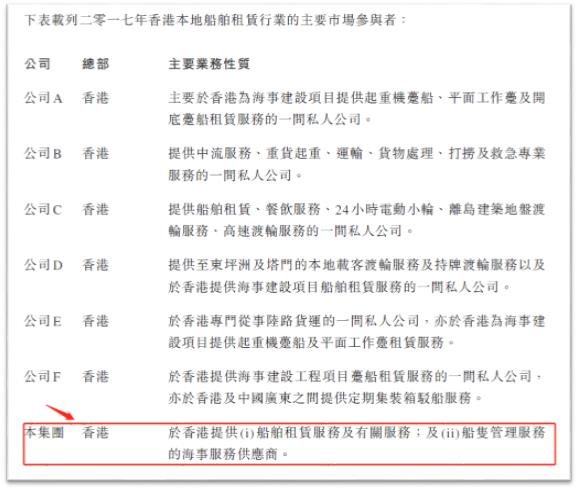

其實,作為香港海事服務中的主要業務,本地船舶租賃行業的競爭一直較為分散。據易普索Ipsos的統計,2017年香港的本地船舶服務供應商超過130 名,行業競爭相對激烈,尤其是運輸內陸貨物及為海事建設工程提供船隊。

不過,如下圖所示,香港本地船舶租賃行業的主要市場參與者大都是私營公司。而有超過20年營運歷史的香港海事服務供應商潤利海事(2682.HK),則顯得有些不同。其2017年度錄得收入約1.697億港元,占本地船舶租賃細分行業市場份額約4.2%,並正在申請港交所主板掛牌;若上市成功,它將是同業中為數不多的公眾公司,其上市公司的新晉標籤,可能有利於公司在日益繁榮的香港海事建設工程大動作中獲取更多訂單。

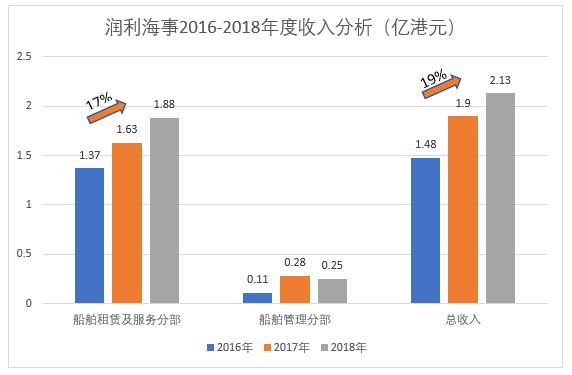

那潤利海事的業務規模與能力究竟如何呢?如下圖所示,截至2018年3月31日止三個年度,潤利海事來自(i) 船舶租賃及相關服務分部產生的收入分別約為1.37億港元、1.626億港元及1.878億港元,複合增長率約17%;及(ii) 船舶管理產生的收入分別約為1130萬港元、2770萬港元及2530萬港元。(iii)公司總收入分別為1.48億港元、1.90億港元及2.13億港元,複合增長率近19%。

由此可見,潤利海事在同業中保持了較大的業務規模與較好的成長性,加上在香港多項海事相關重點基建項目如港珠澳大橋項目及三跑項目提供船舶租賃服務,具有一定的大客戶基礎,公司是有可能與實力在大動作頻頻的香港海事建設工程業務中分到一杯羹的。

潤利海事集團本次IPO擬發行2.5億股份,其中2.25億股份(即90%)為機構配售,0.25億股份(即10%)將公開發售;招股期為2018年9月28日至2018年10月12日;新股發售價0.5-0.6港元/股;每手4000股,入場費2424.18元。定價預計將於10月15日確定,擬於10月23日在香港主板掛牌。

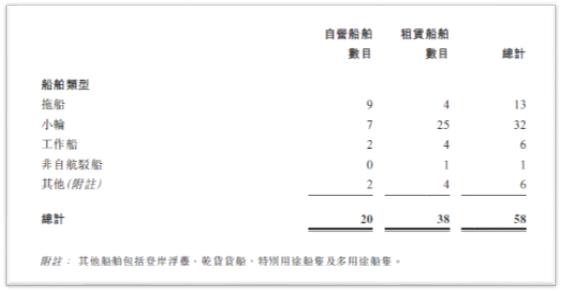

作為港股新軍的,此次新股發行除了對公司品牌形象有較大提升外,募集資金也對公司經營可能有一些幫助。例如在船隊建設上,目前公司船隊合共58艘船舶,包括20艘自營船及38艘租賃船舶,如下圖所示。公司計劃將今次上市集資的5200萬港元(募集凈額的52.8%)用於收購包括拖輪、工作船、小輪及其他類型的共12艘船舶,其中二手船及新船的購船成本在70-800萬港元不等。

若此,公司自有船舶的數據將增加近60%達32艘,公司船隊的船舶數量將達70艘(含租賃船舶),增幅達20%。據招股書介紹,收購船舶主要是配合項目發展及客戶的需要,為香港綜合廢物管理設施第一期項目及東涌新市鎮擴展項目-填海及前期工程做準備。看來,公司似乎已經看到香港海事工程發展的大趨勢,正在默默儲備更大的服務能力。

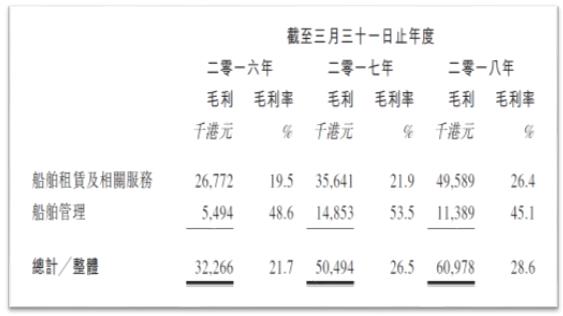

其實,仔細翻閱公司上市資料,會發現本次上市後的購船計劃,對潤利海事的毛利率進一步優化有較大的幫助。如下圖所示,在過去3年,貢獻收入主要來源(佔整體收入八九成)的船舶租賃及相關服務的毛利率分別為19.5%、21.9%及26.4%,呈持續上升的趨勢。

但隨着公司購入新船,毛利率將獲得提升,公司預計使用收購的拖船、小輪及工作船提供定期租船服務的毛利率分別約43.5%、35.3%及43.2%,會較租用第三方供應商的相對應的船舶的毛利率約15.8%、11.8%及16%高約25%-35%。簡而言之,潤利海事上市後的購船計劃將提升整體毛利率。

綜上所述,潤利海事雖然是港股新軍,但上市獲資本加持後,在企業形象、資金實力、船隊規模和毛利率等方面會有一定的改觀,可能有利於公司從日趨繁榮的香港海事建設工程中獲益。

(港股觀察站:旺角故事)

轉載請註明:牛牛网 » 港股新军润利海事(2682)能否受益香港海事建设工程大动作?