作者:港股觀察站 旺角故事

一、分時圖顯示:誤讀的情緒日內即被修復

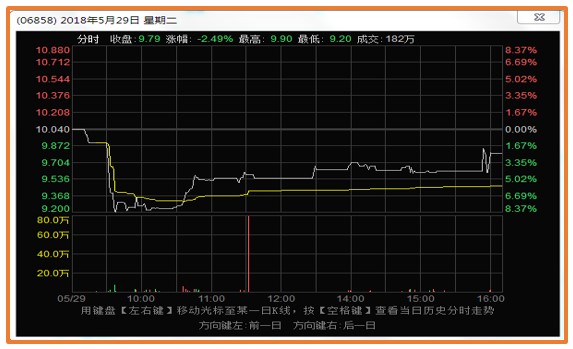

2018年5月28日晚間,港股市場“高球第一股”本間高爾夫(6858.HK)公布了截止2018年3月31日止的2017/2018年度業績報告。翌日(29日)的股價走勢,一度向下插水至最低9.2港元,直逼MA20日均線9.156港元,當日K線呈向下的射擊之星,如下圖所示。 如果對當日分時走勢仔細復盤,情況可能並沒有投資者看到的結果那樣悲觀。

如果對當日分時走勢仔細復盤,情況可能並沒有投資者看到的結果那樣悲觀。

從當日分時圖來看,如下圖所示,開盤的第8分鐘,股價就一步到位直線下墮到當日最低點的9.2港元(或-8.37%),此後在底部橫行至10:28前,成交非常稀疏,完全看不出恐慌盤放量出逃的跡象;隨後,股價在上一個台階的9.54港元位置一直橫盤至15:49,期間除有一筆近80萬股的掃貨大單外,成交量與平日並無區別;最後,股價在收市前10分鐘被上拉至9.79港元(或-2.49%)收盤。貫穿整個分時圖,盤口語言暗示,市場投資者對公司年報有些許不滿意,隨後悲觀情緒幾近修復。 顯示投資者對公司前景樂觀的指針,我們其實可以從5月30日的股價分時圖得到初步驗證。

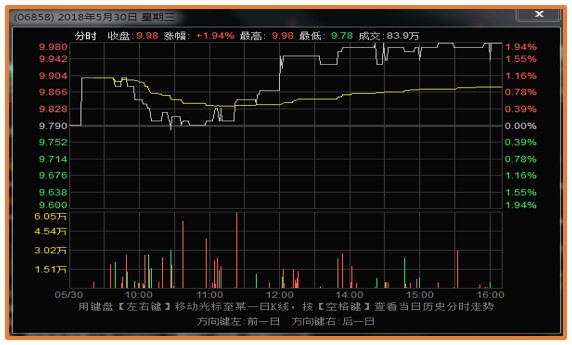

顯示投資者對公司前景樂觀的指針,我們其實可以從5月30日的股價分時圖得到初步驗證。

當日受中美貿易摩擦、外圍市場下跌等因素影響,5月30日A股市場大跌,百股跌停場面再現,上證指數大跌-2.53%,恒生指數亦跌-1.40%;但是,本間高爾夫(6858.HK)的股價,並沒有延續此前一天的悲觀續跌,而是逆勢飄紅+1.94%,如下圖所示。 二、迷霧中:國際大行齊齊看好

二、迷霧中:國際大行齊齊看好

如果說,前面連續2日股價分時圖的走勢,說明投資者可能存在誤讀,些許的悲觀情緒旋即被市場日內修復的話,那3-4家國際大行在公司年報公布後第一時間做出的正面“增持”及“買入”評級,則反映出資本市場非常看好公司前景,用熱捧來形容並不為過。  首先從國際投行對公司關注的時間段來分析,如上圖所示,此次年報公布後翌日,野村證券、大和證券、摩根士丹利和東方財富證券等4家投行,都不約而同地第一時間發表正面評級,這個場景對一家市值60億港元的香港上市公司來說,待遇還是頗高的。

首先從國際投行對公司關注的時間段來分析,如上圖所示,此次年報公布後翌日,野村證券、大和證券、摩根士丹利和東方財富證券等4家投行,都不約而同地第一時間發表正面評級,這個場景對一家市值60億港元的香港上市公司來說,待遇還是頗高的。

其次,綜合四大行的觀點,均認為:本間高爾夫截至今年3月底止年度純利約39.332億日元,同比下跌20.6%,主要受非經營性因素例如外匯虧損及較高稅率所累,其核心業務保持正軌;而市場很少去翻看年報近66頁原文的投資者,則直接被業績快訊中凈利潤同比下跌近兩成的“標題黨”字眼所誤判。

四大行看好本間高爾夫的原因,主要是:相信公司逐漸向第三方零售為主導的模式轉移及重塑品牌,加上北美及歐洲地區有大量增長潛力,將在未來持續推動集團增長。

而東方財富國際證券,在參考公司2017-2018年度業務發展的狀況,預計公司未來三年球杆業務能夠保持中單位數增長,高爾夫球營收的CAGR30%左右,服裝配飾能夠在2020財年貢獻較高營收增速的假設前提下,給出了如下預期: 東財給予本間FY2019/2020/2021營收291.4/330/368.4億日元,YoY10.8%/13.2%/11.6%。預計歸母凈利潤分別為50.7/62.4/74.3億日元,YoY28.8%/23.2%/18.9%,EPS分別為8.32/10.25/12.19日元的未來三年中速成長股增長模型。

東財給予本間FY2019/2020/2021營收291.4/330/368.4億日元,YoY10.8%/13.2%/11.6%。預計歸母凈利潤分別為50.7/62.4/74.3億日元,YoY28.8%/23.2%/18.9%,EPS分別為8.32/10.25/12.19日元的未來三年中速成長股增長模型。

三、撥開迷霧:市場誤讀報表的非經營性開支

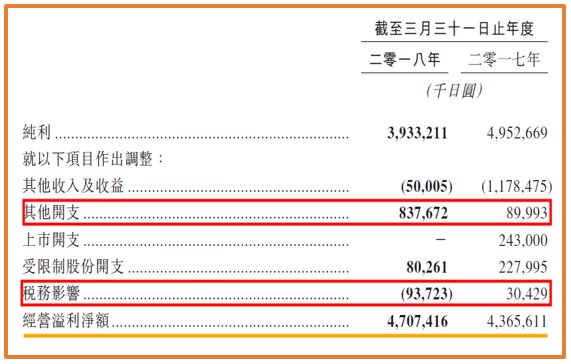

本間高爾夫FY2018財報,讓市場解讀為悲觀的迷霧,就是其凈利潤同比減少了20.6%,為39.332億日元。

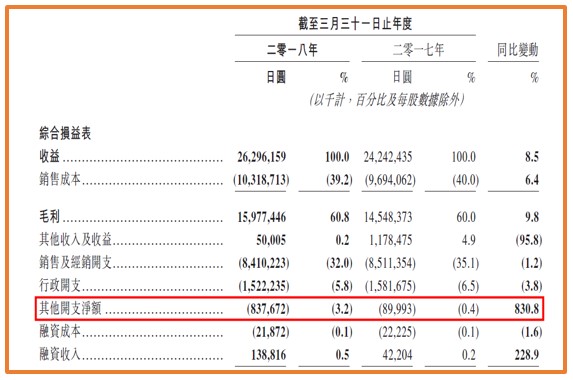

市場先生之所以能夠在日內就基本修復了悲觀情緒,其實就是凈利潤大幅減少的背後,主要是兩項非經營性項目:(1)匯兌損失和(2)實際稅率上升。 如上圖所示,從本間FY2018年報數據“其他開支”項下,同比變動高達830.8%,由FY2017年的8999萬日元增至8.37億日元,其中有5億多日元為匯兌損益。由於本間總部在日本,報表記賬貨幣單位為日元;而其全球業務有來自美國的美元、歐洲的歐元、韓國的韓元和中國的人民幣;上市融資尚未使用的近10億港幣以美元現金等價物形式留存;最近美日貨幣對幣值變動很大,巨額的未使用現金等價物便產生了大量的一次性匯兌損失。

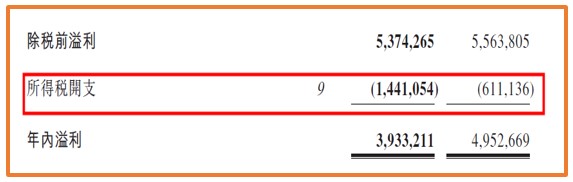

如上圖所示,從本間FY2018年報數據“其他開支”項下,同比變動高達830.8%,由FY2017年的8999萬日元增至8.37億日元,其中有5億多日元為匯兌損益。由於本間總部在日本,報表記賬貨幣單位為日元;而其全球業務有來自美國的美元、歐洲的歐元、韓國的韓元和中國的人民幣;上市融資尚未使用的近10億港幣以美元現金等價物形式留存;最近美日貨幣對幣值變動很大,巨額的未使用現金等價物便產生了大量的一次性匯兌損失。 企業所得稅方面,如上圖所示,本間高爾夫FY2017年的實際稅率約為10.98%,FY2018財年基本恢復到正常水平的26.8%,因此,所得稅開支也從6.11億日元大幅增加至14.4億日元,巨幅增長136%。

企業所得稅方面,如上圖所示,本間高爾夫FY2017年的實際稅率約為10.98%,FY2018財年基本恢復到正常水平的26.8%,因此,所得稅開支也從6.11億日元大幅增加至14.4億日元,巨幅增長136%。

上述兩項非經營性開支銳減了本間的FY2018凈利潤。若撇除非營性開支影響,如下圖所示,本間高爾夫全年調整後純利應同比增加8%至47億日元。

這,也許就是市場情緒能夠在日內基本得到修復的重要原因。 四、本間高爾夫(6858.HK):高爾夫行業內最負盛名的標誌性品牌之一

四、本間高爾夫(6858.HK):高爾夫行業內最負盛名的標誌性品牌之一

HONMA是高爾夫行業內最負盛名的標誌性品牌之一,是精湛工藝、追求卓越性能及產品質量無與倫比的代名詞,在世界高球界如雷貫耳。公司主要設計、開發、製造及銷售各種製作精美且性能卓越的高爾夫球杆,還供應HONMA品牌的高爾夫球、包袋、服裝及其他配件,為客戶提供全面的高爾夫生活體驗。 HONMA成立於1959年,是目前全球市場上歷史最悠久、最負盛名的高爾夫專業品牌之一。根據國際權威研究公司弗若斯特沙利文的資料,如下圖所示,按2015年零售銷售計,HONMA名列全球十大高爾夫產品品牌之一,並為高端高爾夫球杆的首選品牌。

HONMA成立於1959年,是目前全球市場上歷史最悠久、最負盛名的高爾夫專業品牌之一。根據國際權威研究公司弗若斯特沙利文的資料,如下圖所示,按2015年零售銷售計,HONMA名列全球十大高爾夫產品品牌之一,並為高端高爾夫球杆的首選品牌。 本間生產設施位於日本山形縣面積約163,000平方米的酒田園區。秉承工匠精神,目前是唯一一間具備專業手工藝技巧以及強大的內部製造能力的大型高爾夫產品公司。聘有約291名工匠,其中24名為平均積逾30年經驗的大師級工匠。公司已在酒田園區實施嚴謹的學徒計劃,藉此,高級工匠將其經驗傳授給年輕一代。工匠們對產品質量的追求使公司能夠保持HONMA品牌作為高爾夫行業內標誌性優質品牌的地位。

本間生產設施位於日本山形縣面積約163,000平方米的酒田園區。秉承工匠精神,目前是唯一一間具備專業手工藝技巧以及強大的內部製造能力的大型高爾夫產品公司。聘有約291名工匠,其中24名為平均積逾30年經驗的大師級工匠。公司已在酒田園區實施嚴謹的學徒計劃,藉此,高級工匠將其經驗傳授給年輕一代。工匠們對產品質量的追求使公司能夠保持HONMA品牌作為高爾夫行業內標誌性優質品牌的地位。  HONMA產品目前在全球約50個國家出售,主要在亞洲,也同時在北美、歐洲和其他地區。

HONMA產品目前在全球約50個國家出售,主要在亞洲,也同時在北美、歐洲和其他地區。

公司的銷售及經銷網絡包括HONMA品牌自營店84家及3,178名經銷商,產品在1,424間大型體育用品店銷售。

五、年報亮點1:美國和歐洲市場收入大幅度飆升

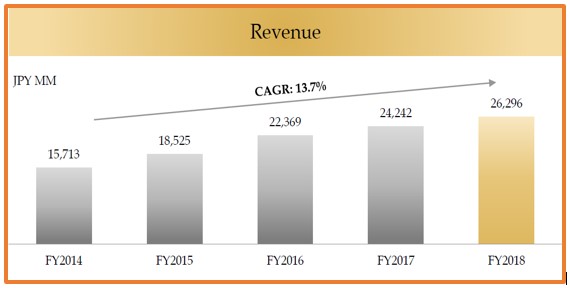

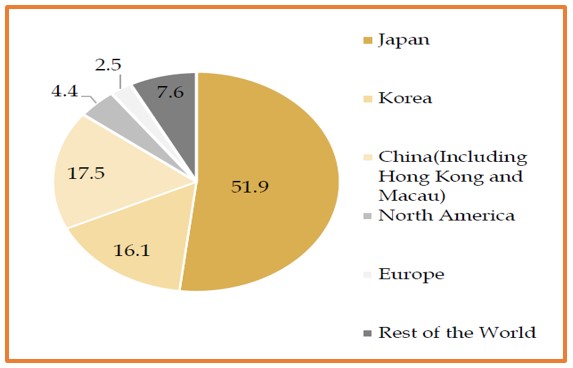

公司的總收入由截至2017年3月31日止年度的242.42億日元增加8.5%至2018年度同期的262.96億日元;FY2014至FY2018的五年複合增長率CAGR=13.7%,增幅可觀,如下圖所示。  FY2018年度,因地域淵源關係被成為“本土市場”的日本、韓國及中國(包括香港及澳門),收入合占公司總收益的85.5%;本土市場由於銷售額佔比大,對公司來說是收入增長的主要驅動力。

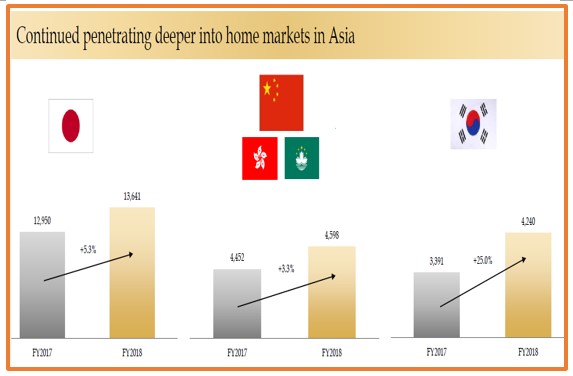

FY2018年度,因地域淵源關係被成為“本土市場”的日本、韓國及中國(包括香港及澳門),收入合占公司總收益的85.5%;本土市場由於銷售額佔比大,對公司來說是收入增長的主要驅動力。 @ 日本的收入,上年為129.5億日元,增長5.3%至FY2018年度的136.4億日元;

@ 日本的收入,上年為129.5億日元,增長5.3%至FY2018年度的136.4億日元;

@ 韓國的收入,上年為33.91億日元,增長25.0%至FY2018年度的42.4億日元;連續五年錄得兩位數增長;

@ 中國內地的收入,上年為31.43億日元,增長8.0%至FY2018年度的33.96億日元;  在日本、韓國及中國,公司繼續滲透高增長消費領域,借引入BeZeal 535(第二代入門級俱樂部產品)吸引入門級高爾夫玩家,同時不斷更新其營銷策略,以更有效與享有本土市場的更高增長率的消費者團體進行溝通。BeZeal產品銷售同比上升21.8%。另外,公司在韓國開展廣泛的電視宣傳活動,以推動BERES及BeZeal產品系列銷售,並成功令來自韓國的收入增長25.0%。

在日本、韓國及中國,公司繼續滲透高增長消費領域,借引入BeZeal 535(第二代入門級俱樂部產品)吸引入門級高爾夫玩家,同時不斷更新其營銷策略,以更有效與享有本土市場的更高增長率的消費者團體進行溝通。BeZeal產品銷售同比上升21.8%。另外,公司在韓國開展廣泛的電視宣傳活動,以推動BERES及BeZeal產品系列銷售,並成功令來自韓國的收入增長25.0%。

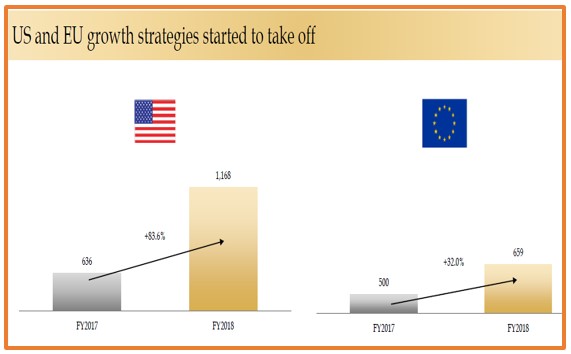

北美的收入,上年為6.36億日元,增長83.6%至FY2018年度的11.68億日元;公司成功實施的 “美國戰略”,就是分銷業務開始直接與美國市場的主要零售商進行交易,在北美地區的銷售點增加了201個至376個;組建了強大的當地團隊;進行了廣泛的產品演示、品牌大使、店中店以及針對性線下及在線營銷活動;招募業內資深人士以提升品牌及產品知名度。  歐洲的收入,上年為4.99億日元,增長32.0%至FY2018年度的6.59億日元;歐洲業務的高速增長,得益於推行“進入市場”業務模式。組建了一支具紮實行業專長及深厚市場洞察的當地團隊;經銷渠道重組,銷售點數量則增長了383個至393個;持續進行營銷活動提升品牌和產品知名度。

歐洲的收入,上年為4.99億日元,增長32.0%至FY2018年度的6.59億日元;歐洲業務的高速增長,得益於推行“進入市場”業務模式。組建了一支具紮實行業專長及深厚市場洞察的當地團隊;經銷渠道重組,銷售點數量則增長了383個至393個;持續進行營銷活動提升品牌和產品知名度。

六、年報亮點2:高爾夫球業務分部繼續大增

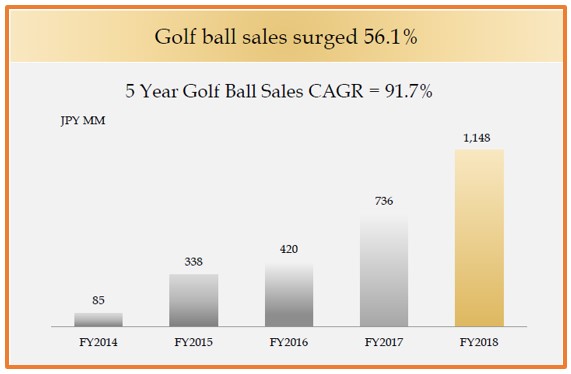

HONMA品牌產品包括:高爾夫球杆、高爾夫球、包袋、服裝及其他配件;其中,高爾夫球的收入由FY2017年的7.36億日元,大幅增加56.1%至FY2018年度的11.48億日元,佔總收入份額的4.4%。高爾夫球的增長受公司專門的銷售團隊及在日本及中國成功採用走向市場策略所推動。  高爾夫球的毛利由FY2017年度的3.78億日元增加47.7%至FY2018年度的5.58億日元,而高爾夫球的毛利率由51.4%降至48.6%,主要是由於日本及中國第三方零售及批發渠道的銷售加速增長。

高爾夫球的毛利由FY2017年度的3.78億日元增加47.7%至FY2018年度的5.58億日元,而高爾夫球的毛利率由51.4%降至48.6%,主要是由於日本及中國第三方零售及批發渠道的銷售加速增長。

高爾夫球在高爾夫產品中的回購率最高,因此高爾夫球市場具有可觀的增長機會。本間已經與亞洲最大高爾夫球製造商之一宇榮高爾夫合作,共同開發以HONMA為品牌的高爾夫球。公司的高爾夫球發展策略無疑是非常成功的,FY2014-FY2018的5個財年,複合增長率CAGR=91.7%,增速非常驚人。  七、年報亮點3:主營業務分部高爾夫球杆增長適中

七、年報亮點3:主營業務分部高爾夫球杆增長適中

高爾夫球杆為公司的主營業務,公司現時主要提供三個主要產品家族的高爾夫球杆,即BERES、TOUR WORLD及BeZeal。基於大量市場調研,公司根據高爾夫球手對產品價格、設計和性能的重視程度,將高爾夫球杆市場精細的劃分為九宮格,如下表所示:  BERES高爾夫球杆以第2市場區間消費者為目標,這是公司傳統的客戶基礎,包括願意為高爾夫球杆支付高價的富裕消費者。公司已利用其他產品成功擴展至第2市場區間以外的分部。TOUR WORLD高爾夫球杆以第6市場區間消費者為目標,由較重視場上表現的熱忱型高爾夫愛好者組成。BeZeal高爾夫球杆以第5市場區間消費者為目標,由旨在提高場上表現的高爾夫初學者組成。第5及第6市場區間增速高於主要高爾夫市場整體增速,這兩個區間共同構成全球高爾夫產品區間市場的絕大部分。

BERES高爾夫球杆以第2市場區間消費者為目標,這是公司傳統的客戶基礎,包括願意為高爾夫球杆支付高價的富裕消費者。公司已利用其他產品成功擴展至第2市場區間以外的分部。TOUR WORLD高爾夫球杆以第6市場區間消費者為目標,由較重視場上表現的熱忱型高爾夫愛好者組成。BeZeal高爾夫球杆以第5市場區間消費者為目標,由旨在提高場上表現的高爾夫初學者組成。第5及第6市場區間增速高於主要高爾夫市場整體增速,這兩個區間共同構成全球高爾夫產品區間市場的絕大部分。

高爾夫球杆業務在FY2018財年,錄得適中收益增長,分部收入由FY2017年度的201.85億日元增加4.6%至FY2018年度的211.17億日元;該分部在FY2018占公司總收入的80.3%;高爾夫球杆在FY2018財年的增長主要是由於BeZeal的銷售因推出第二代經改進性能及設計吸引年輕及入門級高爾夫球手而強勁增長。

高爾夫球杆的毛利由FY2017年度的131.52億日元增加1.2%至FY2018年度的133.05億日元,而高爾夫球杆的毛利率由FY2017年度的65.2%降至FY2018年度的63.0%,主要是由於第三方零售及批發渠道以及第5及6市場區間產品的銷售增長。公司將在2018年底推出下一代TOUR WORLD產品,來提高在中端消費者市場區間的份額。

八、年報亮點4:高爾夫服裝分部是2019-2020最大看點

高爾夫服裝是一個具備巨大增長潛力的領域,因為其目標市場可以延伸至打高爾夫球以外的人群,而且毛利率很高。

公司包袋、服裝及其他配件業務分部的收入由FY2017年度的33.2億日元增長21.4%至FY2018年度的40.3億日元;該業務分部在FY2018年度總收入中,佔比15.3%;毛利率由FY2017年度的30.7%升至FY2018年度的52.4%。 如上圖所示,在過去5年的FY2014-FY2018,業務分部的複合增長率為14.3%,增速雖然算不錯,但是從FY2019-2020財年開始,該業務分部可能發生巨變。

如上圖所示,在過去5年的FY2014-FY2018,業務分部的複合增長率為14.3%,增速雖然算不錯,但是從FY2019-2020財年開始,該業務分部可能發生巨變。

原因是,本間高爾夫(06858.HK)的控股股東、執行董事、總裁兼董事長劉建國,於今年的1月25日向日本伊藤忠商社以每股8.41港元,出售3828.4萬股公司股份,涉資約3.22億港元,占公司已發行股本約6.29%。

伊藤忠是世界上著名的綜合貿易公司,其歷史可追溯到1858年,是在日本註冊成立的超過 150 年歷史的百年綜合商社,在 63 個國家擁有約 120 個據點。據悉,伊藤忠將利用其在服裝行業的網絡及專長支持本間高爾夫公司,並採用“高爾夫全品牌法”再次推出本間高爾夫的服裝業務。2019年春夏季將會是本間高爾夫與伊藤忠合作的首個季節。預計此次合作會為本間帶來持續的收益。

那高爾夫服裝究竟可以給本間高爾夫帶來什麼變化呢?我們可以看看一家在A股上市的公司,比音勒芬服飾。其成立於 2003 年 1 月,2016 年 12 月 23 日正式在深交所掛牌上市,交易代碼:002832,主要從事自有品牌比音勒芬高爾夫服飾的研發設計、品牌推廣、營銷網絡建設及供應鏈管理。

目前,比音勒芬終端門店主要位於國內大型高端商場、主要機場、知名高爾夫球會所等,截止 2017 年末比音勒芬共擁有 652 個終端門店。據介紹,自 2011 年以來,得益於門店穩速擴張和單店業績提升,公司銷售規模持續增長,11-17 年營業收入複合增長率達到23.02%,2017 年收入/歸母凈利同增 25.23%/35.92%至 10.54/1.80 億元,如下圖所示。  若此看來,高爾夫服裝業務是可行的商業模式。本間高爾夫在服裝分部與伊藤忠的深度合作,並以世界高球知名品牌HONMA在全球推廣,成功的可能性非常大,甚至可以再造一個本間高爾夫公司。

若此看來,高爾夫服裝業務是可行的商業模式。本間高爾夫在服裝分部與伊藤忠的深度合作,並以世界高球知名品牌HONMA在全球推廣,成功的可能性非常大,甚至可以再造一個本間高爾夫公司。

九、公司估值及股價潛力

經過前一段時間的溫和上漲,目前本間的市盈率為20.77倍。  與美國資本市場的2家主營高爾夫產品的上市公司,在美國市場領先的ACUSHNET(GOLF.US)和在歐洲市場領先的Callaway(ELY.US)比對,本間的現有估值20.77倍已經接近美國同業PE中位數20.83倍。

與美國資本市場的2家主營高爾夫產品的上市公司,在美國市場領先的ACUSHNET(GOLF.US)和在歐洲市場領先的Callaway(ELY.US)比對,本間的現有估值20.77倍已經接近美國同業PE中位數20.83倍。

從統計的香港體育品牌類上市公司PE中位數25.15看,本間的20.77倍則還有一定的向上空間。  從前述四家投行最近給本間的估值看,給出頗為正面的評級,看點很明確就是公司亮點中的(1)美國和歐洲市場的高速增長;(2)與伊藤忠商社在高爾夫服裝業務的巨大成長潛力。這些甚至可以再造一個本間的增長因素,值得投資者長期關注公司。

從前述四家投行最近給本間的估值看,給出頗為正面的評級,看點很明確就是公司亮點中的(1)美國和歐洲市場的高速增長;(2)與伊藤忠商社在高爾夫服裝業務的巨大成長潛力。這些甚至可以再造一個本間的增長因素,值得投資者長期關注公司。

轉載請註明:牛牛网 » 图解年报:误读被日内修复 本间高尔夫未来盈利增长点多多