1、達力環保(01790.HK)是銀川及寧夏最大的污水處理服務供應商

根據灼識諮詢報告,截至二零一七年十二月,寧夏有合共36 間污水處理廠,其中八間污水處理廠位於銀川市,並由五間污水處理公司經營,七間已經投入營運。截至二零一七年十二月,寧夏所有營運中的污水處理廠的設計處理總量為每日1,000,000 立方米,而銀川八間污水處理廠的設計處理總量為每日575,000立方米。

(i) 截至二零一七年十二月三十一日,達力環保(01790.HK)的設計污水處理總量分別占銀川及寧夏的設計污水處理總量約65.3%及37.5%;及(ii) 截至二零一七年十二月三十一日止年度,達力環保(01790.HK)的污水處理總量分別占銀川及寧夏的污水處理總量約78.0%及43.4%,達力環保(01790.HK)是銀川及寧夏的領先及最大污水處理服務供應商。 根據特許協議,達力環保(01790.HK)獲授獨家權以經營及管理污水處理廠(分別為銀川第一污水處理廠、銀川第二污水處理廠、銀川第三污水處理廠及銀川第四污水處理廠)的設施,透過於銀川處理家居及工業污水向當地政府提供污水處理服務,自二零一一年九月至二零四一年九月,為期30 年。達力環保(01790.HK)自銀川市地方政府收取根據特許協議規定公式計算的污水處理服務費,乃按每立方米處理服務費乘以各處理廠獲分配的每日保證基本污水處理量及適用處理服務費的60%乘以超出我們設施基本水量的任何額外水量。

根據特許協議,達力環保(01790.HK)獲授獨家權以經營及管理污水處理廠(分別為銀川第一污水處理廠、銀川第二污水處理廠、銀川第三污水處理廠及銀川第四污水處理廠)的設施,透過於銀川處理家居及工業污水向當地政府提供污水處理服務,自二零一一年九月至二零四一年九月,為期30 年。達力環保(01790.HK)自銀川市地方政府收取根據特許協議規定公式計算的污水處理服務費,乃按每立方米處理服務費乘以各處理廠獲分配的每日保證基本污水處理量及適用處理服務費的60%乘以超出我們設施基本水量的任何額外水量。

達力環保(01790.HK)亦進行污水處理設施升級及擴充以求達致更高污水排放標準及增加設計處理量。作為回報,達力環保(01790.HK)可於(i) 完成有關升級及擴充工程後;(ii) 審核所產生的建築成本後;及(iii) 客戶(即銀川建設局)最終驗收後,上調用於計算我們污水處理服務費的處理服務費及基本水量,藉此增加應付予達力環保(01790.HK)的污水處理服務費。該增加將為達力環保(01790.HK)提供建築成本的回報,可涵蓋所產生的全部成本,根據特許協議,有關回報率不低於現行銀行借貸利率。

2、達力環保(01790.HK)的地理位置及政策支持

寧夏位於黃河上遊河段,黃河是亞洲第三長河流並被視為中國主要流域之一。嚴重污染導致黃河約三分之一河段無法使用。基於寧夏在黃河上游的地理位置,其在水污染管制中承擔重要責任。寧夏政府一直致力擴充及升級現有污水處理廠。

銀川是寧夏的省會。在銀川產生的污水多數流入黃河。於二零一五年,銀川地方政府就水務處理實施一套新規劃,加入於二零二零年解決水污染問題及於二零二零年達成100%污水處理率的目標。根據灼識諮詢報告,銀川人口及城鎮化比率預計於二零一八年至二零二二年穩步增加,預料將刺激銀川污水處理的未來需求。於二零一三年至二零一七年,銀川市政污水處理總量由135.8 百萬立方米增加至154.4 百萬立方米,複合年增長率為3.3%,而同期銀川市政污水處理比率則由93.0%上升至96.0%。截至二零二二年,銀川的市政污水處理總量預計將達188.2 百萬立方米,於二零一七年至二零二二年的複合年增長率為4.0%。 相信銀川及寧夏對污水處理服務的需求將繼續增加。自從達力環保(01790.HK)於二零一一年十二月收購設施以來,達力環保(01790.HK)的污水處理廠一直持續穩定地營運,而且達力環保(01790.HK)符合客戶及銀川其他環境及水務相關地方政府部門的規定。因此,相信達力環保(01790.HK)能夠受惠於日後銀川及寧夏污水處理服務的需求增長及在新機遇來臨時好好把握。

相信銀川及寧夏對污水處理服務的需求將繼續增加。自從達力環保(01790.HK)於二零一一年十二月收購設施以來,達力環保(01790.HK)的污水處理廠一直持續穩定地營運,而且達力環保(01790.HK)符合客戶及銀川其他環境及水務相關地方政府部門的規定。因此,相信達力環保(01790.HK)能夠受惠於日後銀川及寧夏污水處理服務的需求增長及在新機遇來臨時好好把握。 根據財政部及國家稅務總局於二零零八年十二月九日頒布的《財政部、國家稅務總局關於資源綜合利用及其他產品增值稅政策的通知》(「通知」),達力(銀川)先前獲豁免繳納增值稅。其後,根據財政部及國家稅務總局頒布並於二零一五年七月一日生效的《關於印發〈資源綜合利用產品和勞務增值稅優惠目錄〉的通知》,提供涉及全面使用資源的勞工服務的納稅人於收稅後可享有增值稅退稅的優惠稅務待遇,惟經處理污水須符合國家污水排放標準所載的污水排放標準條件,而就污水處理服務的增值稅退稅率為70%。

根據財政部及國家稅務總局於二零零八年十二月九日頒布的《財政部、國家稅務總局關於資源綜合利用及其他產品增值稅政策的通知》(「通知」),達力(銀川)先前獲豁免繳納增值稅。其後,根據財政部及國家稅務總局頒布並於二零一五年七月一日生效的《關於印發〈資源綜合利用產品和勞務增值稅優惠目錄〉的通知》,提供涉及全面使用資源的勞工服務的納稅人於收稅後可享有增值稅退稅的優惠稅務待遇,惟經處理污水須符合國家污水排放標準所載的污水排放標準條件,而就污水處理服務的增值稅退稅率為70%。

3、達力環保(01790.HK)的財務收入狀況

於往績期間,達力環保(01790.HK)污水處理服務的最大客戶為銀川建設局。就達力環保(01790.HK)供應再生水予終端客戶的業務而言,達力環保(01790.HK)於往績期間的兩大再生水客戶為一間發電廠及銀川市一間負責公共區域景觀工程的公共機構。

於往績期間,達力環保(01790.HK)的收益主要來自三大收益來源,分別為(i) 污水處理建築服務,分別約為91.2 百萬港元、32.6 百萬港元、197.2 百萬港元及61.5 百萬港元,占達力環保(01790.HK)總收益分別約36.4%、15.8%、53.8%及44.5%;(ii) 污水處理營運服務,分別約為73.2 百萬港元、87.6 百萬港元、76.6 百萬港元及41.5 百萬港元, 占達力環保(01790.HK)總收益分別約29.2%、42.2%、20.9%及30.0%;及(iii)服務特許安排的財務收入,分別約為78.7百萬港元、80.9百萬港元、86.0 百萬港元及32.5 百萬港元,占達力環保(01790.HK)總收益分別約31.4%、39.0%、23.5%及23.5%。 毛利及毛利率。毛利由截至二零一六年十二月三十一日止年度約112.0 百萬港元增加至截至二零一七年十二月三十一日止年度約132.8 百萬港元,按年增加約20.8 百萬港元或約18.6%,乃主要由於截至二零一七年十二月三十一日止年度污水處理建築服務產生的收益增加所致。毛利率由截至二零一六年十二月三十一日止年度約54.0%減少至截至二零一七年十二月三十一日止年度約36.2%,主要由於各財政年度的收益組合改變。

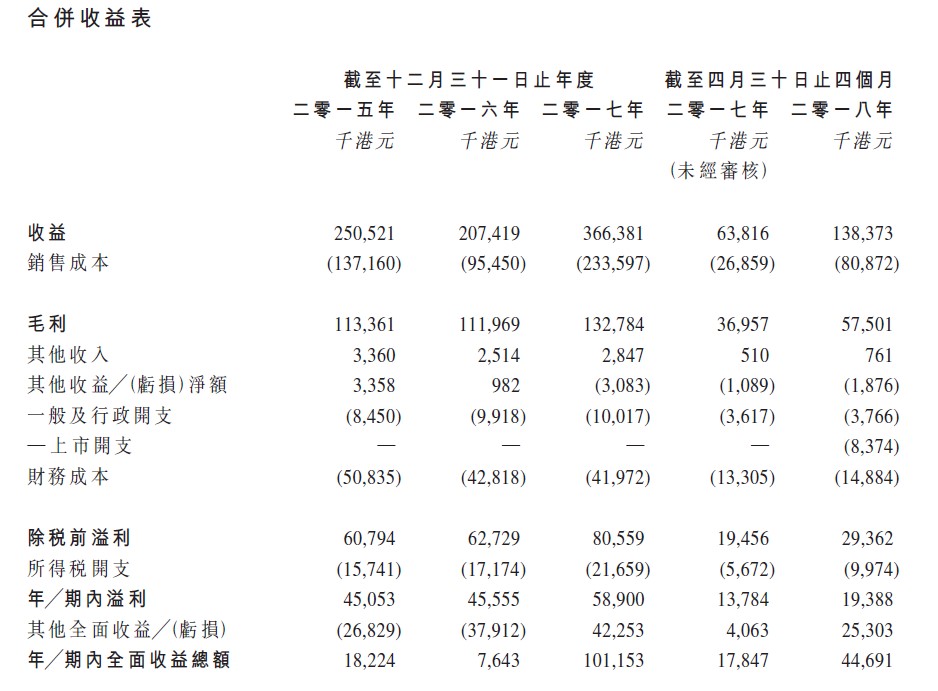

毛利及毛利率。毛利由截至二零一六年十二月三十一日止年度約112.0 百萬港元增加至截至二零一七年十二月三十一日止年度約132.8 百萬港元,按年增加約20.8 百萬港元或約18.6%,乃主要由於截至二零一七年十二月三十一日止年度污水處理建築服務產生的收益增加所致。毛利率由截至二零一六年十二月三十一日止年度約54.0%減少至截至二零一七年十二月三十一日止年度約36.2%,主要由於各財政年度的收益組合改變。

年內溢利。達力環保(01790.HK)的年內溢利由截至二零一六年十二月三十一日止年度約45.6 百萬港元增加至截至二零一七年十二月三十一日止年度約58.9 百萬港元,增加約13.3 百萬港元或約29.2%。

4、達力環保(01790.HK)的近期發展及項目融資

往績期間後,進行中及已規劃的升級及擴充工程包括:(i) 第一處理廠升級工程,包括將污水處理標準由二級提高至一級A,於最後可行日期處於測試及調試階段,預期將於二零一八年底前完成;(ii) 第二處理廠二期擴充工程,預期將於二零一八年底前開始及於二零一九年底前完成,藉此設計處理量將進一步增至每日100,000立方米;及(iii)擴充第四處理廠的實際建築工程,可新增每日100,000 立方米的處理量,據此,排放標準將符合準四類水標準,預期將於二零一八年下半年開始及於二零二零年底前完成。

根據特許協議,達力(銀川)負責為污水處理設施的營運及保養及升級及擴充工程提供資金。根據TOT轉讓協議收購特許權及接管相關設施資產的初步代價為人民幣810.0 百萬元(相當於約1,012.5 百萬港元),人民幣810.0 百萬元(相當於約1,012.5 百萬港元)中,有人民幣526.5 百萬元(相當於約658.1 百萬港元)由銀行貸款撥付而其餘則由股東股本撥付。

於二零一八年四月三十日,達力環保(01790.HK)估計完成擬定升級及擴充工程的餘下部分所需建築成本約為人民幣468.0 百萬元(相當於約585.0 百萬港元)(包括將於第四處理廠建設的新增100,000 立方米處理量升級至准四類水標準的估計建築成本),預期將包括:(i) 購買設備及安裝成本約人民幣231.6 百萬元(相當於約289.5 百萬港元);(ii) 土木及結構工程成本約人民幣158.3 百萬元(相當於約197.9 百萬港元);(iii) 設計及開發成本約人民幣35.2百萬元(相當於約44.0 百萬港元);及(iv) 其他配套成本約人民幣42.9 百萬元(相當於約53.6 百萬港元)。

上述估計建築成本預期按以下方式結付:(i) 約65%,以銀行借貸(包括未動用銀行融資及本集團日後取得的額外銀行融資);及(ii) 餘下約35%,以內部所得資金及股份發售所得款項凈額約80%(即約107.2百萬港元,假設每股發售股份發售價為0.70港元,即指示性發售價範圍的中位數)結付。預期在上述估計建築成本中,約108.2 百萬港元預期於二零一八年五月一日至二零一八年八月三十日產生,餘額約476.8 百萬港元預期於二零一八年九月起產生。

5、達力環保(01790.HK)的基石配售

作為配售的一部分,達力環保(01790.HK)已與Robert Tan Chung Meng先生及FitSource Holdings Limited,訂立基石投資協議,據此,基石投資者已同意按發售價認購合共73,600,000 股發售股份(相當於股份發售初步提呈可供認購發售股份的29.4%及緊隨股份發售及資本化發行完成後本公司已發行股份總數的7.4%),故假設發售價為0.60港元、0.70港元及0.80港元,基石投資者應付認購總價(不包括經紀傭金、證監會交易征費及聯交所交易費)將分別約為44.2 百萬港元、51.5 百萬港元及58.9 百萬港元基石配售。 6、達力環保(01790.HK)的業務目標及策略

6、達力環保(01790.HK)的業務目標及策略

達力環保(01790.HK)的主要目標為強化於中國污水處理行業的市場地位及繼續增強的競爭實力。為求達致目標,達力環保(01790.HK)有意推行下列關鍵業務策略:

(1)繼續完成現有設施的擬定升級及擴充工程;

(2)透過承接新污水處理項目,強化於中國的市場地位;及

(3)繼續建立新污水處理控制系統,改善質量控制系統。

7、達力環保(01790.HK)的所得款項用途

經扣除包銷傭金及公司就股份發售已付及應付的預計開支,達力環保(01790.HK)估計股份發售所得款項凈額合共約為134.0 百萬港元,當中假設每股發售股份發售價為0.7 港元,即建

議發售價範圍每股發售股份0.6 港元至0.8 港元的中位數。達力環保(01790.HK)有意按下列方式應用有關所得款項凈額: (1)繼續完成現有設施的擬定升級及擴充工程。約107.2 百萬港元或80%所得款項凈額將用作此用途。餘下擬定升級及擴充工程預計將於二零二零年底完成。

(1)繼續完成現有設施的擬定升級及擴充工程。約107.2 百萬港元或80%所得款項凈額將用作此用途。餘下擬定升級及擴充工程預計將於二零二零年底完成。

(2)約13.4百萬港元或10%所得款項凈額將於時機來臨時用作為物色及評估銀川及╱或中國其他地區的新污水處理項目提供資金,主要涉及委聘獨立第三方顧問公司對潛在項目履行可行性研究,作為促進達力環保(01790.HK)實施承接新污水處理項目的業務策略的第一步;

(3)約6.7 百萬港元或5%所得款項凈額將用作成立及日後升級自家中央監察系統,令技術團隊及管理層可查閱污水質量及污水處理程序由流入至流出的實時數據,並及時作出指示解決技術問題,以便監察及管理我們的設施,而毋須受地理限制。董事擬於二零一九年底之前動用該部分所得款項凈額;及

(4)約6.7 百萬港元或5%所得款項凈額預期將用作一般營運資金及一般企業用途。

8、估值

公司招股價為0.6-0.8港幣,2017年凈利潤為5891萬港元,對應2017年市盈率10.20-13.60倍,2018年4月30日止4個月的市凈率約0.63-0.86倍。同業上市公司,對應2017年市盈率為3.60-16.15倍,2018年中期的市凈率約0.38-2.30倍。整體看,公司估值合理。(港股觀察站)

轉載請註明:牛牛网 » 新股研究:宁夏最大污水处理公司达力环保