|

香港, 2019年9月3日 – (亞太商訊) – 隨着房住不炒的一錘定音,中國房地產進入了一個新時期。市場調控常態化,因城施策下,限購限售、收緊融資等調控手段靈活多變。大而觀之,自1998年房改以來,中國房地產市場激蕩二十餘年,如今回歸本源,邁入平穩發展的新階段。在這樣的背景下,如何適應變化活下去,成為擺在房地產企業面前的首要命題。

房地產上半場的關鍵詞是規模,千億銷量成為重要標誌線,高周轉變成第一方法論。房地產的下半場,穩字當先,房企需要平衡好規模、槓桿與利潤三者關係,實現穩健發展。這樣的轉變將考驗房企的戰略定力。

正值業績期,8月26日佳源國際發布了中期業績。可以說,佳源國際的崛起史就是中國民營房企發展史的一個縮影。在房住不炒的背景下,佳源國際的應變之道或許可以作為一個典型的觀察樣本。

01、規模與利潤雙增長,財務結構持續優化

上半年,佳源國際實現總收入53.04億元人民幣(單位下同),同比增長20.17%;公司擁有人應占期內溢利11.26億元,同比增長10.13%;核心凈利潤為10.61億元,同比增長22.7%。報告期內,佳源國際收入、毛利潤、凈利潤等核心指標均實現大幅增長。

與此同時,佳源國際維持穩健的規模擴張。上半年公司完成合約銷售額87.23億元,較2018年同期大幅增加約18.6%,合約銷售均價約為每平米12,693元,同比上升約24.1%。延續了前兩年高速增長的態勢,利潤與規模的雙增長的背後反映公司實現有質量的良性增長。

對很多房企而言,規模、槓桿與利潤三者似乎構成了一個不可能三角,三者幾乎不可能同時改善。因為規模與槓桿就是硬幣的兩面。但是,佳源國際成功實現了突圍。在實現利潤與規模擴張的同時,財務狀況更加穩健有度。

中報顯示,公司在5月及7月完成2022年到期共計4.5億美元優先票據發行,其中5月份發行2.25億美元優先票據,限期為3年;7月份發行2.25億美元優先票據,限期為2年8個月,對應的五月份和七月份的發行利率分別是11.375%和13.75%。根據wind數據,截至2019年7月,房企海外債平均融資成本為8.8%,顯示佳源國際海外美元票據發行利率略高於行業平均整體利率。

在償還到期票據後,佳源國際的資產負債率大幅改善,較去年底下降51.7個百分點至107.6%,降至行業平均水平。

除此之外,在債務結構方面,公司的長期債務佔比大幅上升,長短債比例約7:3,平均債務年期為2.34年。同時,截止期末公司擁有40.49億元,公司短期債務風險顯著下降。

佳源國際財務持續優化陸續得到國際評級機構的認可,7月穆迪上調企業家族評級至「B3」,評級展望為「穩定」,標準普爾首次公開給予長期發行人信用評級「B」。

在房住不炒的定調下,國內融資環境開始收緊,佳源國際根據市場變化及時調整,在規模穩步擴張的同時,利潤保持增長,而財務狀況持續改善,實現了穩健經營。但是透過現象看本質,其實佳源國際亮麗業績是戰略驅動的結果,是否具備前瞻性的戰略眼光,對一家企業穩健經營具有至關重要的影響。

02、充沛糧草助力未來

凡是過往,皆為序章。展望未來,由於前瞻性的戰略布局,佳源國際將保持規模穩健擴張,財務持續改善。

土地是房地產企業的“糧草”,所謂兵馬未動糧草先行,沒有土地就沒有未來。但土地的另一面是負債。因此,規模競賽本質是負債驅動的。而佳源國際擁有充足且優質的土地儲備,足以支撐未來三到五年的發展,不需要過度負債驅動擴張,為未來良性增長打下堅實基礎。

據公開資料,佳源國際是大股東沈天晴先生其中一個地產平台。大股東沈先生在1995年進軍房地產行業,在中國多個省份如浙江、江蘇、安徽等地發展項目。後來沈先生把其中以江蘇省為首的房地產發展項目進行重組,成立佳源國際,並於2016年在香港上市。

據了解,沈先生在上市公司體系外的地產項目規模約是佳源國際的5倍,而大股東曾表示未來3-5年要將佳源國際打造成千億規模房企,將有序注入優良資產,把上市公司進一步做大做強。

報告期內,佳源國際通過招拍掛和大股東資產注入方式增加了506.8萬平方米的土地儲備。值得強調的是,期內大股東向公司注入了安徽資產,總建築面積超過423萬平(包含逾26萬平新獲取項目),助力公司進一步拓展業務版圖。

根據中報數據,佳源國際擁有土地儲備面積955.3萬平方米,加上安徽省423.3萬平方米,共計土地儲備1378.8萬平方米,足夠支持公司未來三至五年的發展。

從區域布局看,佳源國際的土儲集中在長三角地區,佔比超過66%,其次是粵港澳大灣區佔比15%,其餘分部在各個重點省市和一帶一路沿線。從城市分部看,主要集中在一線、新一線和其他二三線重點城市,比如揚州、南京、泰州等。

根據中國統計數據,2018年中國常住人口城鎮化率達到59.58%,而發達國家的城鎮化率高達80%左右。中國城市化進程過半,依然有足夠的紅利空間。而佳源國際前瞻性地布局在經濟活躍區域以及重點城市,將為公司行穩致遠奠定基礎。

比如佳源國際的大本營長三角區域,隨着長江三角洲一體化上升為國家戰略,更多的人口和產業將遷移至長三角城市群中,人口流入帶來住房剛性需求增長,將支撐公司持續發展。

再比如佳源國際重點布局的粵港澳大灣區,2019年《粵港澳大灣區發展規劃綱要》正式出台,綱要提到以香港、澳門、廣州、深圳四大中心城市作為區域發展的核心引擎,建設珠海、佛山、惠州、東莞、中山等重要節點城市,輻射帶動泛珠三角區域的發展,從而打造粵港澳大灣區,建設世界級城市群,進一步深化改革、擴大開放,建立與國際接軌的開放型經濟新體制。在政策的助力下,佳源國際將長期受益於政策紅利釋放。

小結:

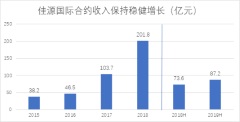

2016-2018年佳源國際合約銷售額分別為46.5億元、103.7億元和201.8億元,連續兩年實現翻倍增長。由於房地產採用預售制,結轉收入有一定時滯性,現在正進入利潤釋放期,預期公司未來1-2年的業績將保持穩健增長,公司的凈資產將不斷增厚。

而上半年公司經過票據置換後,公司短期流動性風險大幅下降,財務結構逐步優化,融資渠道多元化將助力公司平穩發展。根據穆迪報告,預測佳源國際2019全年銷售額將達250億元,良好現金回款率將支撐公司保持穩健的財務狀況。

展望未來,穆迪預期公司2020年的結轉收入可達170億元,負債比率降至約70%。公司的流動性充足,預期收購土地的策略將進一步穩健,同時由於預期未來合約銷售強勁,其現金加上經營現金流足以應付未來18個月到期的債務。

長期看,佳源國際擁有充足且優質的土地儲備支撐未來3-5年發展,公司大股東或會持續注入優質資產,長期發展潛力可期。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/54127/