香港, 2020年2月28日 – (亞太商訊) – 2月28日,常達控股有限公司(以下稱“常達控股”)公布公開招股計劃。資料顯示,常達控股招股時間為2月28日至3月4日,擬發售5億股,其中香港發售佔10%,國際發售佔90%;發售價每股為0.25-0.29港元,對應總市值為5-5.8億港元,預計上市日期為3月12日。

|

據招股書信息,常達控股主要從事製造及銷售服裝標籤及裝飾產品,大部分為附於服裝產品的配件,例如吊牌、織嘜、印嘜及熱轉印產品,主要向服裝製造商銷售公司的產品。根據弗若斯特沙利文報告,公司於2018年以收益計在中國的服裝標籤及裝飾產品市場排名第五。根據往期記錄,公司有超過70%的收益產生自銷售吊牌及織嘜,且收益來自於40多個國家和地區,主要為香港、中國、孟加拉、越南及美國。

服裝標籤乍看上去並不起眼,如今即將赴港上市的常達控股卻把它做成了“大生意”。這個一直被我們所忽視的服裝標籤市場未來會有怎樣的發展前景?常達控股高毛利的背後是否存在着投資價值?這隻“服裝標籤第一股”又能否保持“小盤必火”的新股記錄?

常達控股資產運營效率較高,獲客能力相對突出

根據招股書數據,2019-2023年,全球服裝及紡織產品生產價值複合年增長率將為4.6%,在國內市場的推動下,中國服裝標籤及裝飾產品市場複合年增長率預計為8.6%。常達控股所在賽道的成長速度是全球行業均值的兩倍左右,因此該細分領域具備一定的投資價值。

從市場格局來看,服裝標籤及裝飾產品製造行業相關企業數量超過2000家,大部分為小型企業,市佔率較為分散。因此,能在激烈的市場競爭中脫穎而出的佼佼者,一般都存在較為獨特的優勢,不容小覷。另據弗若斯特沙利文數據,按收益計算,常達控股2018年在中國的服裝標籤及裝飾產品製造市場排名第五。在某種程度上,競爭格局分散意味着整個行業門檻較低,但同時也意味着龍頭企業未來發展的想象空間相對廣闊。

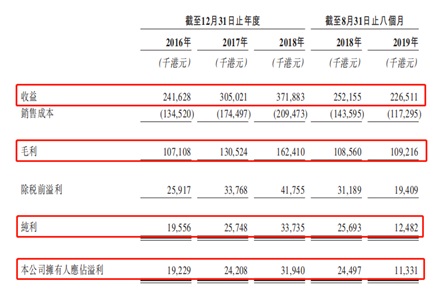

在在財務方面,2016-2018年,常達控股分別實現收益2.41億港元、3.05億港元及3.72億港元,年複合增長率為24%,同期實現的歸母凈利潤為1922.9萬港元、2420.8萬港元及3149.7港元,年複合增長率為28%,表現較為穩健,營收和凈利同時取得了相對較快的增長;同時,實現毛利率分別為44.3%、42.8%、43.7%,純利率為8.1%、8.4%及9.1%,數據穩定性良好,波動性較低。

不過,在2019年前8個月,常達控股收入同比下降10.17%,歸母凈利潤同比下滑53.75%。資料顯示,收入減少主要由於期內兩名主要客戶訂單減少。翻看招股書可以發現,常達控股大客戶佔比較高,2016-2018年及2019年前八個月,公司五大客戶收益佔比分別為30.8%、28.4%、24.5%及22.7%。原則上,主要客戶的訂單減少,且若未能成功開發新客戶,公司經營業績可能會受到不利影響。但對於常達控股來說,2019年後四個月,公司已獲得不少於350名從事服裝製造的新客戶,這在某種程度上也反映出常達控股在獲客能力方面具備一定實力,能夠快速響應變化的環境。

此外,截至2018年末,常達控股的總資產為2.30億港元,凈資產為1.16億港元;與2016年末比,分別增長50.10%、60.21%。以上述資產規模能在2018年實現3.72億港元的營收,也說明了公司資產運營效率較高。

全球化布局,孟加拉市場或將成為常達控股的增長新動力

招股書顯示,常達控股計劃將利用本次所募資金的82.3%(約6880萬港元)擴充在孟加拉的生產設施及提升產能,以及購買新印刷機器提升生產力。

事實上,隨着國內勞動力成本的提高,部分服裝製造相關企業開始將工廠從中國遷往成本相對較低的東南亞國家,常達控股也是全球化鏈條的參與者,公司早在2018年就完成月南昌房的擴張。目前,常達控股在孟加拉Adamjee出口加工區租賃一塊面積約為5100平方米的地塊。另有數據顯示,孟加拉已經成為公司的第三大市場,僅次於香港及中國內地。2016-2018年,公司在孟加拉產生的收益錄得逾45%的同比增長,預計正在釋放的孟加拉市場潛力將成為公司新的增長動力。

作為全球化布局的企業,常達控股主要向位於中國的供應商採購紙張、化學品、繩及封條以及紗線等原材料,同時為美國及歐洲部分服裝品牌的服裝產品製造商銷售產品,且從招股書看,公司從香港、中國、孟加拉、土耳其、越南及美國等40多個國家和地區產生收益。因此,匯率變動對於公司業績的重要影響不容忽視。例如,期內公司毛利及毛利率的上升就是主要由於人民幣兌港元貶值,導致以港元計的原材料成本及勞工成本下降。

在這種情況下,全球經濟、貿易環境等宏觀因素也會對常達控股的業務造成間接影響,對於客觀環境的影響,也是投資者需要密切關注的外部指標,但是排除匯兌損益後,驅動公司營收和利潤的增長邏輯還是主要着眼在於訂單和產能的提升上,總體來看該項評價是正向的。

隨着近年來由於監管部門對於環保政策的執行趨於嚴格,大量不合格的原材料供應商被迫關閉,導致原材料成本逐步走高,並在2018年達到歷史最高點。對此,常達控股一方面優化印刷技術,提高生產力,另一方面拓展生產設備。資料顯示,公司目前擁有400多台生產設備,主要是單色、雙色、四色、五色及六色膠印機,數碼印刷機、柔版印刷機、模切機及織嘜機、切割機、表面處理機等。其中,膠印機以海德堡四色、五色、六色機為主,數量超過10台。因此,隨着原材料價格逐步回歸正常,加上得到高端設備的效率提升優勢,常達控股利潤率在未來有望得到進一步抬升。

基本面疊加市場氛圍,常達控股有望從中受益

對於服裝標籤產品來說,雖然業務較小,但想要做大規模並不容易。常達控股不僅能夠生產吊牌、織嘜、印嘜、貼紙等產品,在“其他產品”項目中還包括包裝盒、金屬封條、亮片、繩、補丁、徽章等各種輔材,反映出公司通過深耕“碎片化”的市場來持續取得內生性增長的策略下,“護城河”日漸加強,不錯的執行力和較為出色的管治能力,都是值得肯定。

但是,產品種類越多,人均產出相對偏低,也就需要相對較高的毛利率業務來抵消相應增加的運營成本。作為典型的高毛利、小體量的細分市場,包括常達控股在內的大多服裝標籤公司,至今仍無法在經營規模上做得很大,“小而美”,是這類公司的特徵之一。另外,對於常達控股來說,未來能否持續適受益於規模擴張帶來的成本和效率優勢,並享受相對優厚的盈利空間,還有待時間的驗證。

今年農曆新年開市以來,香港新股市場的小市值的特色公司持續保持住熱度,今常達控股赴港上市“箭在弦上”。而從上市體量來看,常達控股總市值約為5.8億港元,同樣屬市值偏細的“細價股”。疊加相對過硬的基本面和當前“小盤必火”的市場環境,常達控股還是有機會從中受益。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/57543/