香港, 2020年5月26日 – (亞太商訊) – 受疫情等多重因素影響,宏觀環境承壓加劇,全球金融市場劇烈震蕩,美股的演繹更是稱奇,就連投資大佬都直呼“活久見”。儘管疫情擾亂了商業秩序,按下了線下實體經濟發展的暫停鍵,但卻加速了在線業務的發展,兩極格局明顯。

|

作為中概股陣營中移動營銷科技領域的領先玩家,同時也是騰訊生態圈重要成員之一的愛點擊(ICLK)也是主要受益者,可以看到在今年這劇烈波動的市場環境下,依然走出了獨立的上行行情。隨着今年3月發布的2019年業績兌現以及上調了2020年指引,實現大幅超額收益。

近日,公司Q1成績單新鮮出爐。具體有哪些亮點?距離盈利拐點還有多遠?後疫情時代,又該如何看待?來一睹究竟。

一、Q1核心財務數據均創歷史新高,盈利能力穩健提升

先來看下Q1核心財務數據:

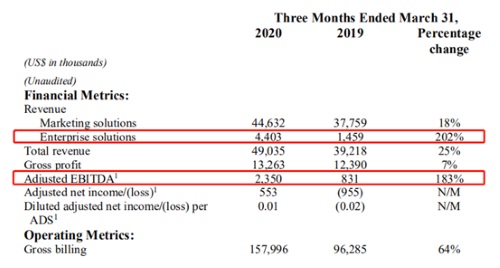

毛收入同比增長64%至1.6億美元;收入同比增長25%至4904萬美元。

調整後EBITDA同比暴增183%至235萬美元,增近兩倍,明顯高於收入增速,經營槓桿效應繼續顯現。

在收入維持強勁增長基礎上,公司的盈利能力也在穩健提升。Q1經調整後凈利潤環比增長43萬美元至55萬美元,再創新高,並實現連續第二個季度調整後盈利。這也再度證明了公司業務模式的盈利能力及規模經濟驅動的內在邏輯。

二、疫情加速商業數字化進程,兩大核心業務並駕齊驅

之所以實現業績的逆勢增長,得益於“在線營銷解決方案”和“企業數字化運營解決方案”這兩大核心業務並駕齊驅,實現了雙增長。由於疫情倒逼B端企業加快實現業務流線上化,催生數字化需求加速釋放,愛點擊這兩大業務均受益,尤其是後者表現頗為亮眼。

Q1“企業數字化運營解決方案”同比大增兩倍(202%)至440萬美元。公司從去年起開展這塊業務,至今雖然僅一年左右時間,但受疫情刺激快速爆發,份額得到快速提升,同時由於毛利率較高,進而也帶動了整體毛利水平的提升。伴隨這塊業務的快速擴張,將成為公司未來重要的內生增長動力。

“在線營銷解決方案”是愛點擊的根基業務,以“線上(移動端)、精準營銷”為核心特點。由於宏觀經濟越不明朗,廣告主往往會調整預算,更加追求廣告投放的ROI,勢必會減少線下、品牌廣告預算,而更傾向線上、ROI導向的效果廣告,所以愛點擊的這塊業務不僅沒受到衝擊,反而確定性更強。

Q1愛點擊的“在線營銷解決方案”收入同比增長18%至4463萬美元。既保證了收入基本盤的穩健增長,也體現出這塊業務在行業中的內在競爭優勢。

三、後疫情時代,該如何看待?

愛點擊作為國內數字化營銷賽道的領先玩家,一方面,通過先後把握住互聯網興起、移動化轉變趨勢,同時得益於騰訊的助力,在數字化營銷領域中佔得高地並推動業績快速增長。據IFIND統計,2015-2019年,五年期間的營收年均複合增速(CAGR)高達32%。

另一方面,愛點擊積極布局數字化運營業務,自去年加碼智慧零售領域,同時頻頻聯手騰訊。

– 2019年3月,愛點擊戰略投資國內領先的智慧零售和CRM解決方案供應商暢移。合作內容為增強愛點擊商業智能解決方案,讓其在向全球品牌提供整體解決方案的過程中再次獲得能力升級,與核心的數字營銷業務形成互補效應。

– 2019年5月,首旅慧科、騰訊、愛點擊達成戰略合作。合作內容包含共同為首旅集團食、宿、行、游、娛、文旅、航旅“6+2”業態超7000家門店全面提供數字化能力。

– 2020年3月,愛點擊聯合騰訊文旅正式上線“文旅內容推薦管理系統”。該產品由愛點擊與騰訊文旅共同研發,旨在為國內各大景區運營商以及相關文旅企業客戶提供景區熱度、受眾趨勢、受眾畫像和同地區對比等市場洞察分析圖譜與專業的內容營銷能力。

– 2020年4月,愛點擊與騰訊國際事業部(IBG)達成戰略合作,為國際廣告商提供優質的定製化數字營銷解決方案,合作覆蓋香港、韓國、日本、泰國、新加坡等東南亞、太平洋國家以及歐洲、中東和非洲地區。

眾所周知,數字化已是商業發展的必然趨勢。今年爆發的疫情更多起到了加速劑的作用,尤其是在商貿零售、出行、物流配送等領域。愛點擊在數據儲備及應用層面具備天然的優勢,為其贏得了發展先機,同時與騰訊在產品和市場多個層面深度綁定,無疑將進一步奠定增長的確定性。

根據公司最新指引,預期2020年全年的營收為2.4-2.6億美元,測算增速為20%-30%。

值得注意的是,公司同時也上調了2020年經調整EBITDA至700-1000萬美元。

這一上調反應出市場快速增長的數字化需求,以及規模效應和內部成本管控帶來的效率提升,將加速企業業績增長的預期。

而在過去一年,公司估值(以PS為錨)擴張了約45%,若以PB為錨,則擴張了約60%,實際上公司股價反映出來的就是估值及公司未來發展預期的上升,表明在過去一年,公司總市值的增長就是代表公司估值的上升。

這意味着,未來當盈利拐點出現後,在估值擴張的大背景下,再疊加快速的業績增長預期,則將出現經典的戴維斯雙擊局面,愛點擊或將迎來上市後市值增長最快的潛力釋放階段。

實際上,聰明的機構投資者早已上車。

在2019年底,愛點擊宣布連續完成兩輪可轉債融資,合計3000萬美元,均為三年期,年利率為5%。僅經過一個季度,在疫情對資本市場的劇烈衝擊之後,機構投資者選擇提前轉股。

2020年2月18日,兩家機構投資者以3.9美元/股,溢價(較14天成交量加權平均價溢價7%)轉股。這兩家機構投資者放棄穩定收息,選擇提前轉股,寧願承受市場波動,以在早期獲得更多籌碼的意圖已非常明顯。

另外,據了解,這兩家機構投資者之一的Marine Central Limited背後勢力大有來頭。其中,有號稱“香港股神”的任德章,出任過香港保良局總理、仁愛堂第28屆董事局主席,同時創辦投資東南亞市場的本匯資產管理(亞洲)有限公司,同時還是福布斯媒體集團的大股東。這也令市場一直期待在未來,雙方資源進步一步整合的可能和空間。此次轉股,雙方關係趨深,無疑令未來的合作空間更受期待。

而自今年1月起,隨着資金持續流入,推動股價大幅上漲,現在愛點擊的股價已漲到了5.4美元左右。但從上市至今來看,公司股價只是剛剛脫離底部,儘管當前尚未實現盈利,但對比美國SaaS類企業PS普遍在15-20倍左右的估值水平,愛點擊現在不到兩倍,堪比白菜價。

四、小結

儘管宏觀環境承壓加劇,愛點擊Q1的表現依然強勁,也奠定了其全年的增長基礎。由於身處移動效果廣告賽道,增長確定性更強。同時疫情所帶來的數字化提速機遇,也將加速業績增長。而伴隨與騰訊合作持續深入展開,增長的確定性及競爭優勢將進一步增強。

目前公司的總體財務狀況趨於穩健。截至2020年Q1期末,總資產負債率較2019年期末下降7個百分點,同時流動比率有所上升。

若公司業務如預期持續擴大,盈利穩步提升,在規模經濟以及有效的成本管控下,或將迎來首年盈利,出現經營拐點,值得持續關注。

Peanut Media

Heidi He

meiyu.he@hstong.com

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/59223/