香港IPO市場正迎來強勁復蘇。港交所行政總裁陳翊庭表示,2025年至今香港新股市場已迎接超過100家上市公司,融資總額超過2700億港幣,時隔六年重登全球IPO募資榜首,同比增幅高達210%。

今日,“AI具身家庭機器人第一股”卧安機器人(深圳)股份有限公司(股份代號:6600.HK)正式啟動全球招股,擬於12月30日正式登陸香港聯合交易所主板,國泰君安及華泰國際擔任聯席保薦人。此次發行計劃全球發售股份總數為22,222,300股,每股發售價格介於63.0港元至81.0港元,最大集資凈額約17.0億港元。

卧安機器人基石投資陣容十分強大,9家基石投資人合計認購份額超7億港元、佔比5成。其中,高瓴為最大基石投資人,還有Cithara、Infini、中國東方、Wind Sabre、Yield Royal、Sage等明星投資機構加持。

作為AI具身機器人領域的開拓者和深耕者,卧安機器人的產品主要聚焦於增強型執行機器人、感知與決策系統,其中增強型執行機器人主要包括靈活型技巧機器人、增強型移動機器人。透過該等組成式產品策略,卧安機器人打造了一個為日常家庭環境帶來先進自動化能力的全面AI具身生態系統。公司憑藉機器人定位與環境構建技術、AI機器視覺控制技術、分布式神經控制網絡技術三大AI具身技術構建核心競爭力。

在創新理念的驅動下,卧安機器人持續推出多款引領市場潮流的創新產品,於今年5月與9月亦分別推出了全球首款AI網球機器人Acemate和全球首款本地部署大模型的AI陪伴機器人Kata Friends。

Acemate能夠通過能夠通過通過融合AI視覺識別、高動態交互與實時決策系統等實現了機器人自主移動完成接球回球,首次將具身智能落地於專業運動場景,開創了運動機器人新紀元。

全球首款AI網球機器人Acemate上榜《時代》雜誌2025年度最佳發明

全球首款AI網球機器人Acemate上榜《時代》雜誌2025年度最佳發明

作為一款可自主思考和移動的家庭寵物伴侶型機器人,Kata Friends旨在為尋求零負擔情感陪伴的家庭提供活體寵物替代選擇,通過視覺識別系統、聽覺系統、觸覺傳感器構建起多模態感知系統,邊緣計算驅動的嵌入式大模型和情感交互引擎,實現與用戶的深度陪伴與互動。

AI陪伴機器人Kata Friends

AI陪伴機器人Kata Friends

同時,公司計劃於2026年1月推出首款專為真實家庭場景打造的人形家庭機器人H1。作為一款輕量化機器人,H1旨在解決現有家庭機器人系統無法有效處理的複雜家務。H1的關鍵應用場景預計將包括:衣物分類整理、餐後餐具清洗收納以及輔助備餐。

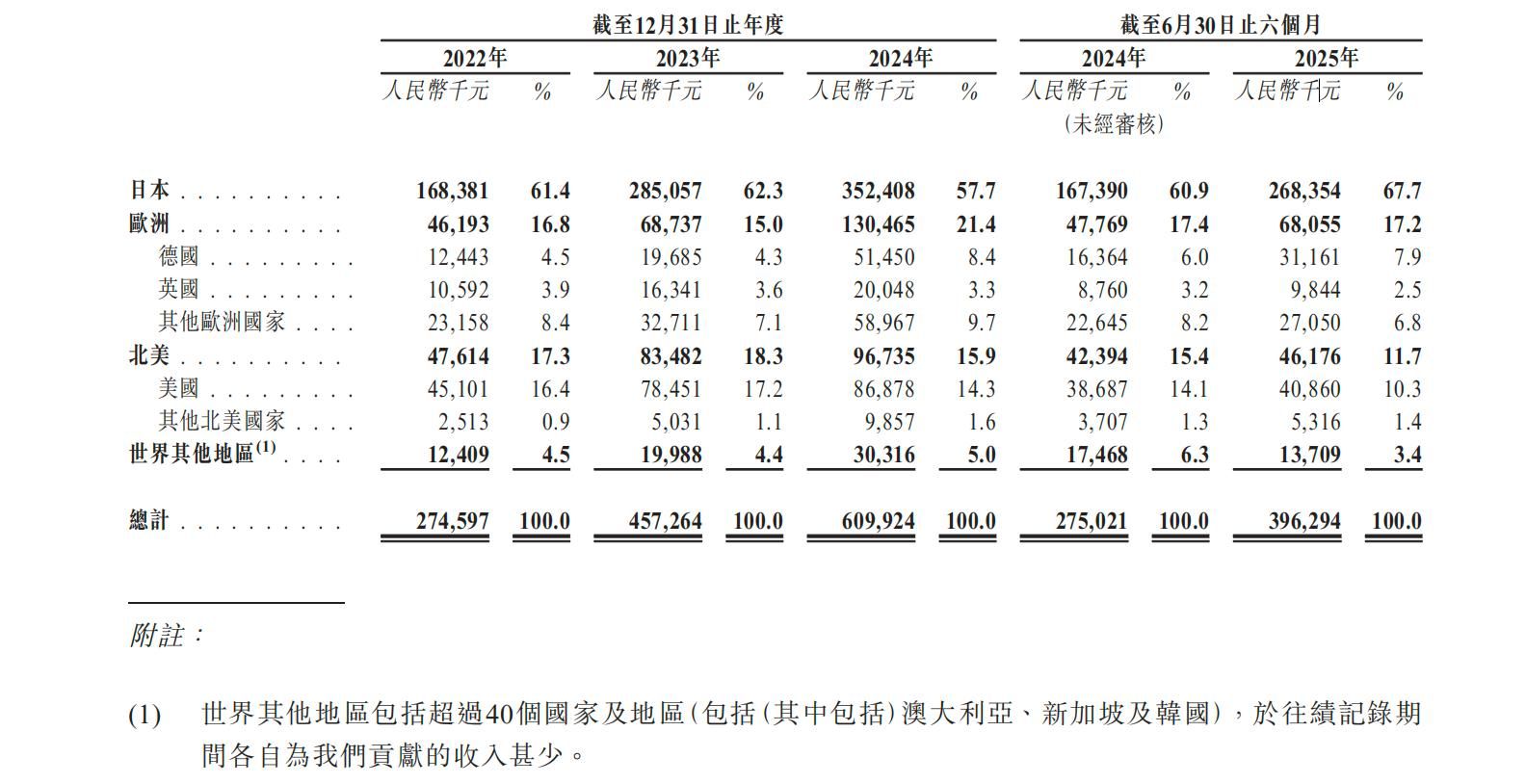

卧安機器人的產品銷往全球超過90個國家及地區,主要為日本、歐洲及北美,憑藉穩定的產品性能與創新的解決方案,贏得了市場與客戶的廣泛認可。其中,於日本的AI具身家庭機器人系統產業自2022年起連續3年均排名第一。卧安機器人用戶底座堅實,SwitchBot App註冊用戶逾3.5百萬名,連接設備超過10.8百萬台。

卧安機器人招股書披露,IPO募集所得資金凈額的66.5%將用於持續提升研發能力,以進一步開發與其AI具身家庭機器人系統相關的關鍵技術和產品,核心是機器人定位技術、AI機器視覺控制技術及邊緣計算技術、基於VLA模型的人形家務機器人技術等,以及建設高標準的機器人數據採集工廠,專門用於迭代和優化VLA模型;其他募集所得資金將用於擴大銷售渠道和地區覆蓋並提升品牌全球知名度;以及用作一般營運資金及公司用途等。

據弗若斯特沙利文報告,隨着AI技術能更好地滿足人們對個性化家庭解決方案的需求,全球AI具身家庭機器人系統行業的市場規模預計將持續增長。從2024年至2029年間,全球AI具身家庭機器人系統行業的市場規模預計將按複合年增長率64.2%增長,預計於2029年達人民幣707億元。AI具身家庭機器人系統在全球市場的滲透率將於2029年達16.2%。作為行業引領者,卧安機器人將在行業高速發展中取得更大的市場份額。

過去三年,公司的財務表現強勁,收入與毛利率均穩步增長。公司2022年至2024年收入複合年增長率為49.0%,來自DTC渠道的收入複合年增長率為73.3%。值得關注的是,公司在盈利方面實現明顯增長,整體毛利率從2022年的34.3%提升至2023年的50.4%及2024年的51.7%,2022年至2024年毛利複合年增長率為83.1%。公司經調整的EBITDA亦顯著改善,2023年經調整的EBITDA首次轉為正值,2023年至2024年經調整EBITDA的YoY為348.6%,反映公司運營效率提升,在實現可持續盈利能力方面取得了進展。