作者:港股观察站 中环之光

至暗时刻,巨额减值

中国的医药行业在过去的两年经历了大刀阔斧的改革,整个年度内国家及地方主管部门陆续颁布了2,000多项医疗、医药行业相关政策和行政命令。行业的规则转变让部分医药公司的业绩受到了不利的影响,其中就包括前身为“武夷药业”的三爱健康产业集团(1889.hk)。

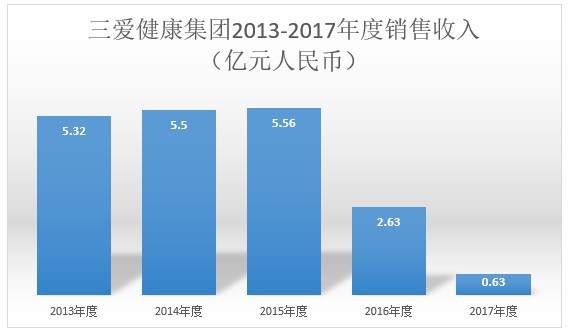

2016年和2017年度公司收入连续下滑,如上图,2017年公司的医药业务萎缩至6300万左右。而对应的净利润2016年和2017年分别高达-3.9亿和-11.52亿,累计亏损达15亿之巨。

2016年底,公司主要股东发生变更,原公司创始人将股票出售殆尽,2017年,公司的董事会成员全数变更,新的管理层开始入驻公司,并更名为三爱健康产业集团有限公司。在这样的背景下,2016年和2017年的巨额亏损似乎有更深层次的原因和目的。

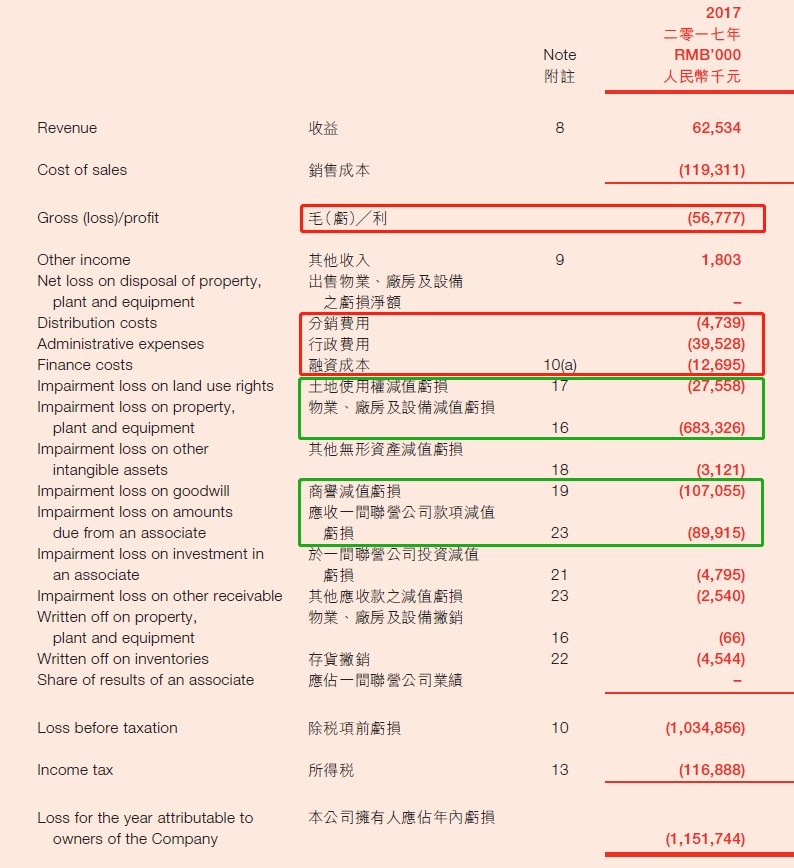

仔细分析2017年的巨额亏损,如下图红色框所示(摘自2017年年报),在销售成本、分销费用、行政费用和融资成本等合计只是亏损约1.14亿元人民币;有约9.23亿元的亏损,则是来自减值亏损及撇帐亏损,如下图绿色框所示。主要是对药业板块所属资产作出评估及减值,包括厂房设备减值亏损6.83亿元人民币、商誉减值亏损1.07亿元人民币、应收款减值亏损8992万元人民币。

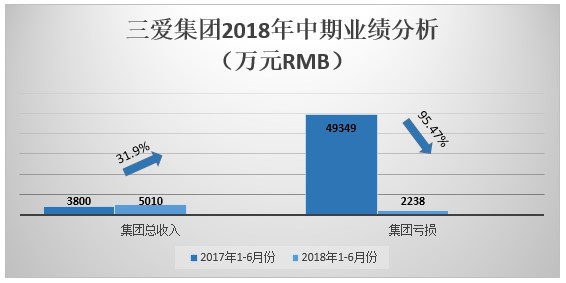

在财务上这类减值是一次性的,并不意味着公司资产的流失、损坏、报废或者公司现金的亏损,是通常对未来不能产生效益的资产做处理的方式。经过减值处理后,公司每年应承担的折旧费用也随之减少,未来一旦新的业务收入增加,利润将可以很好的反映出来,不会被老的资产所拖累。这个巨额减值的效果马上在公布的2018年中期业绩中得到验证,截至2018年6月30日,集团实现销售收入5010.4万元,同比增加31.85%;公司股东应占亏损2238万元,同比收窄95.47%。小幅度的营收增长,亏损大比例的收窄。

虽然是一份亏损的中期业绩报告,如果细看财务报告,还可以发现2238万的亏损额中1048万是因授出购股权证产生的一次性非现金亏损,746万是折旧支出,说明公司日常经营已经企稳,现金流趋正。公司未来不会再受到不良资产的拖累,可以轻装上阵,把精力和资源投入到新的业务上。

广积粮,筑高墙

从2017年开始,公司通过配售和发行认股权证累计获得融资2.47亿港币,截止2018年6月30日,半年报中显示公司账面现金1.6亿港币。说明公司在处理原有业务的同时已经储备了足够的弹药来开拓新业务或者展开并购。

2018年5月开始,公司的股价突然开始异动,频现两位数的涨幅,从0.15港币的低位连续攀升到最高0.8港币。以公司的历史业绩来看,是不足以支撑如此高的市值的,究竟是什么原因让市场给予这么高的期许呢?也许从公司的这些事件中大概能够找出端倪。

2017年9月,公司独立董事张荣庆教授转任公司执行董事,11月公司旗下子公司浙江三爱生物科技有限公司与浙江清华长三角研究院正式签署协议,联合建设精准医学研发中心。根据前瞻网数据, 2017-2022年间我国精准医疗行业市场规模年均增速将超过20%,保守估计到2022年我国精准医疗行业市场规模将达到926亿元。在这个领域的投入和发力,有可能让三爱健康有机会弯道超车。

进入精准医疗

就在近日,三爱健康集团发布公告,宣称公司执行董事张荣庆教授与修正药业集团的修远董事签署谅解备忘录,三爱健康集团拟以现金或者股票从修正药业集团手中100%收购福建永春制药有限公司。

这是三爱健康集团两年以来的首次资产收购,收购标的为同行业的制药企业。

如此次收购顺利进行,对三爱健康集团来说与其自身的药品业务分部具有高度协同效应。未来如能获得修正药业集团的销售支持,三爱的药业板块业绩就可能值得期待。

而对于未上市的修正药业集团来说,如能通过出售资产来换取三爱健康产业一定比例的股票,修正药业有机会成为三爱的股东之一,对于未上市的修正药业来说,不排除进一步增持三爱健康从而获得一个境外资本平台。

转载请注明:牛牛网 » 扛过至暗时刻,三爱健康集团可否凤凰涅槃?