作者:港股观察站 Jack Chan

近期的上证指数在8月20日下探近期低点2653后,似乎已处筑底阶段,目前在2700点以上争持反复。众多细分行业中,有一个板块与大盘密切相关,就是靠股市吃饭的券商板块,当下其走势基本与上证指数一致,都是探底后在磨底确认。但股市“老司机”都知道,券商板块与大盘相较,又有一定的前瞻性,就是对大盘前景异常敏感,一旦大盘转势确立,券商板块会走得很快。但如下图所示,券商板块至今尚未有大的异动。 反观同样是金融的银行板块,有心的投资者如果把券商和银行板块的日K线图上下对比一下,自己就可以一目了然的得出结论:银行板块有异动、筑底迹象明显、大阳线特别多、底部结构扎实,板块走得特别强而且韧性十足。

反观同样是金融的银行板块,有心的投资者如果把券商和银行板块的日K线图上下对比一下,自己就可以一目了然的得出结论:银行板块有异动、筑底迹象明显、大阳线特别多、底部结构扎实,板块走得特别强而且韧性十足。 然而,不要忘了,就沪深银行股来说,这是一个有着5.9万亿人民币流通市值的宇宙第一板块,竟然比绝大部分曾经性感无比的热门行业都走得好,细心的投资者对此现象是不是应该引起高度的重视?!

然而,不要忘了,就沪深银行股来说,这是一个有着5.9万亿人民币流通市值的宇宙第一板块,竟然比绝大部分曾经性感无比的热门行业都走得好,细心的投资者对此现象是不是应该引起高度的重视?!

国际比较:中国银行板块估值低于美国同行而极具投资价值

既然中国银行板块在历史性底部蠢蠢欲动,其估值究竟高不高呢?

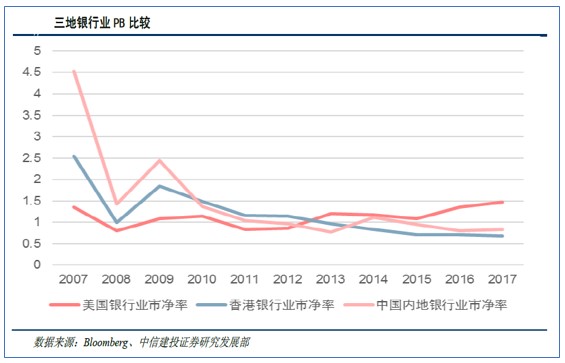

我们先来看看衡量银行股估值的一个重要指标,市净率PB。中泰证券在8月初的一个研究表明,如下图所示,沪深A股上市银行当中,当下PB中位数为0.97倍,而板块历史PB最小值中位数为0.89倍;当前银行板块PB估值无疑处于相对低位。  那美国同业的PB呢?根据中信建投的研究,如下图所示,从2007年到2017年,美国银行业PB估值在0.8-1.5倍波动,相对比较平稳,自15年以来呈上升趋势;中国内地和香港银行业估值变动相对一致,均呈下降趋势,目前在1倍以下,且近年来香港银行股PB下降更快。目前美国银行业PB是中国内地的1.78倍,香港的2.15倍。这显然不合理!中国银行业估值太低了。

那美国同业的PB呢?根据中信建投的研究,如下图所示,从2007年到2017年,美国银行业PB估值在0.8-1.5倍波动,相对比较平稳,自15年以来呈上升趋势;中国内地和香港银行业估值变动相对一致,均呈下降趋势,目前在1倍以下,且近年来香港银行股PB下降更快。目前美国银行业PB是中国内地的1.78倍,香港的2.15倍。这显然不合理!中国银行业估值太低了。 我们再来看看估值的另外一个重要指标,市盈率PE。中泰证券统计的板块历史最低PE中位数是6.33,而当下中国银行业PE中位数为7.49,底部区间也是非常明显的。

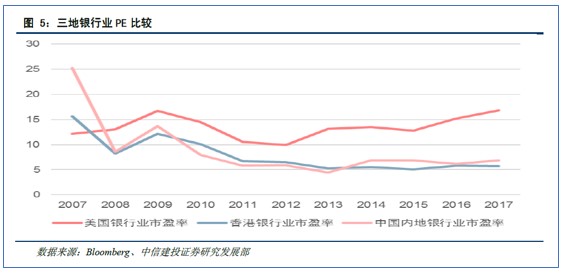

我们再来看看估值的另外一个重要指标,市盈率PE。中泰证券统计的板块历史最低PE中位数是6.33,而当下中国银行业PE中位数为7.49,底部区间也是非常明显的。  国际比较上,中信建投同样认为,从PE看,除2007年以外,美国银行业整体估值均高于中国和香港银行业。美国银行业近年来估值在10-15倍波动,且同PB一样自15年以来呈上升趋势,目前已接近17倍;而中国内地和香港银行业PE近年来稳定在5-8倍之间。目前美国银行股PE是内地的2.46倍,香港的2.97倍。

国际比较上,中信建投同样认为,从PE看,除2007年以外,美国银行业整体估值均高于中国和香港银行业。美国银行业近年来估值在10-15倍波动,且同PB一样自15年以来呈上升趋势,目前已接近17倍;而中国内地和香港银行业PE近年来稳定在5-8倍之间。目前美国银行股PE是内地的2.46倍,香港的2.97倍。 综合市盈率和市净率两项关键指标,综合以上的分析,我们就能够生成这样的基本判断:中国银行板块不但自身估值处于历史底部区间,而且国际比较来看,估值偏低,极具投资价值。

综合市盈率和市净率两项关键指标,综合以上的分析,我们就能够生成这样的基本判断:中国银行板块不但自身估值处于历史底部区间,而且国际比较来看,估值偏低,极具投资价值。

哈尔滨银行:资产规模稳健增长 价值被严重低估

今天这里要介绍的,是一只估值偏低的香港银行股,哈尔滨银行(06138.HK)。

1、先科普一下哈尔滨银行的基本情况吧。公司总部位于哈尔滨市,现已在天津、重庆、大连、沈阳、成都、哈尔滨、大庆等地设立了17家分行, 279家支行, 298家营业机构;在北京、广东、江苏、吉林、黑龙江等14个省及直辖市发起设立了32家村镇银行。2018年上半年,在英国《银行家》杂志“2018年全球银行1000强”榜单中排名第207位,位列中国地区银行第34位,是一家颇具规模的城市商业银行。

国内的统计机构亿欧资讯,曾通过层次分析法和无量纲化处理,从五个层面分析测评中国城商行综合实力,如下图所示,其中哈尔滨银行在中国城商行中位列第9名,说明了哈行在中国城商行中实力不可小觑。 2、我们再来看看哈尔滨银行8月28日公布的2018年中期报告,来了解下公司最新业务进展。截至2018年6月30日,如下图所示,银行最重要的指标资产总额为人民币5,719.415亿元,同比增长1.36%;客户贷款及垫款总额人民币2,511.490亿元,同比增幅为5.79%;客户存款总额人民币3,706.003亿元。可以说,公司资产规模稳健增长,存贷指标运行稳定。

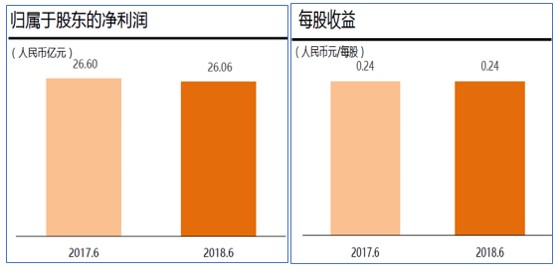

2、我们再来看看哈尔滨银行8月28日公布的2018年中期报告,来了解下公司最新业务进展。截至2018年6月30日,如下图所示,银行最重要的指标资产总额为人民币5,719.415亿元,同比增长1.36%;客户贷款及垫款总额人民币2,511.490亿元,同比增幅为5.79%;客户存款总额人民币3,706.003亿元。可以说,公司资产规模稳健增长,存贷指标运行稳定。 在盈利能力方面,2018年上半年,实现净利润为人民币26.058亿元,同比减少人民币0.539亿元,降幅2.0%,下降的主因是由于利息净收入、手续费及佣金净收入减少所致。银行平均总资产回报率为0.92%,较上年同期的0.99%略有降低。平均权益回报率为12.40%,较2017年同期的14.09%有所下降。每股利润为人民币0.24元。因此,盈利能力基本保持稳定,回报水平在持续提升。

在盈利能力方面,2018年上半年,实现净利润为人民币26.058亿元,同比减少人民币0.539亿元,降幅2.0%,下降的主因是由于利息净收入、手续费及佣金净收入减少所致。银行平均总资产回报率为0.92%,较上年同期的0.99%略有降低。平均权益回报率为12.40%,较2017年同期的14.09%有所下降。每股利润为人民币0.24元。因此,盈利能力基本保持稳定,回报水平在持续提升。 风险管理上,应该说哈行的资本管理更加主动了。如下图所示,2018年上半年哈行的资本充足率、一级资本充足率及核心一级资本充足率分别为12.19%、9.63%及9.61%,较上年末分别下降0.06、0.11和0.11个百分点,能够满足中国银监会关于《商业银行资本管理办法(试行)》过渡期内的监管要求。据知情人士透露,上述指标的下降,主要原因是来自风险加权资产增加、派发现金股利及会计政策变更(采用IFRS 9会计准则的影响)。

风险管理上,应该说哈行的资本管理更加主动了。如下图所示,2018年上半年哈行的资本充足率、一级资本充足率及核心一级资本充足率分别为12.19%、9.63%及9.61%,较上年末分别下降0.06、0.11和0.11个百分点,能够满足中国银监会关于《商业银行资本管理办法(试行)》过渡期内的监管要求。据知情人士透露,上述指标的下降,主要原因是来自风险加权资产增加、派发现金股利及会计政策变更(采用IFRS 9会计准则的影响)。 依据中报的数据,哈行的不良水平略有上升,截至2018年6月30日,不良贷款余额为人民币45.062亿元,较上年末增加人民币4.692亿元;不良贷款率为1.79%,较上年末上升0.09个百分点;贷款减值损失准备率为3.08%,较上年末上升0.24个百分点;拨备覆盖率为171.44%,较上年末上升4.20个百分点。

依据中报的数据,哈行的不良水平略有上升,截至2018年6月30日,不良贷款余额为人民币45.062亿元,较上年末增加人民币4.692亿元;不良贷款率为1.79%,较上年末上升0.09个百分点;贷款减值损失准备率为3.08%,较上年末上升0.24个百分点;拨备覆盖率为171.44%,较上年末上升4.20个百分点。

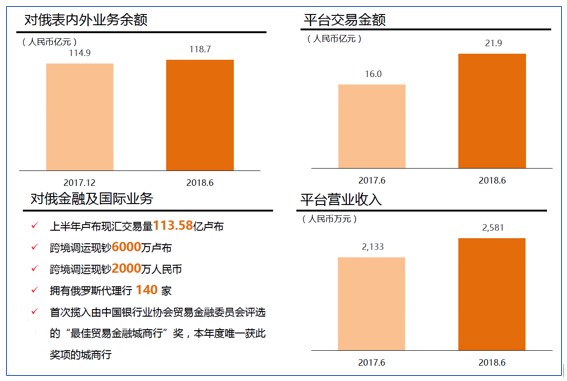

哈行本期资产管理质量的数据,虽说略微有些降幅,但背后深层次的原因,可能是受《国际财务报告准则第9号——金融工具》(IFRS9)在2018年1月1日正式生效并按期执行的影响比较大。IFRS9对中国银行业界最大的改变,就是计提资产减值时,由原先的“已发生损失法”修改为“预期损失法”,以反映未来可能发生的信用损失。新规无疑撸实了银行的资产质量,对银行来说是短期阵痛长期利好。  业务亮点上,对俄金融则是哈行的金字招牌。作为中方发起人及主席单位,哈尔滨银行早在2015年就联合俄罗斯联邦储蓄银行发起了首个中俄金融机构交流平台 - 中俄金融联盟,成员已由初始的35家发展到68家。此外,哈行的俄罗斯代理行数量为140家,是中国对俄代理行最多的银行之一。2018年上半年,实现对俄金融业务营业收入人民币7,297万元;营业利润人民币4,658万元;卢布现汇交易量113.58亿卢布;跨境调运现钞6,000万卢布,跨境调运人民币现钞2,000万元。截至2018年6月30日,对俄表内和表外资产业务余额人民币118.7亿元,较上年末增长人民币3.8亿元。

业务亮点上,对俄金融则是哈行的金字招牌。作为中方发起人及主席单位,哈尔滨银行早在2015年就联合俄罗斯联邦储蓄银行发起了首个中俄金融机构交流平台 - 中俄金融联盟,成员已由初始的35家发展到68家。此外,哈行的俄罗斯代理行数量为140家,是中国对俄代理行最多的银行之一。2018年上半年,实现对俄金融业务营业收入人民币7,297万元;营业利润人民币4,658万元;卢布现汇交易量113.58亿卢布;跨境调运现钞6,000万卢布,跨境调运人民币现钞2,000万元。截至2018年6月30日,对俄表内和表外资产业务余额人民币118.7亿元,较上年末增长人民币3.8亿元。

因此,整体来看,哈尔滨银行在2018年中期的财务表现,概括起来就是四句话:资产规模稳健增长、盈利能力保持稳定、对俄金融市场领先、资本管理更加主动。

3、哈尔滨银行估值偏低 价值被严重低估

虽说哈尔滨银行的本期中报不能说特别优秀,但是基本面显然已经见底并在积极蓄势。那公司的投资价值如何呢?我们不妨进行一下横向的比较。

截止目前,中国共有10家城市商业银行在香港上市,我们不妨先来看看这些港股城商行的整体估值。根据沪深上市的7家城商行以及香港上市的10家城商行的统计数据,如下图所示,从上市地的层面,香港上市的城商行估值明显更低,其中平均市盈率为5.35倍,较沪深同业低16.4%;平均市净率为0.65倍,对比沪深同行亦低38.68%。 身处港股偏低的大环境,那哈尔滨银行与香港同城的同业兄弟比较,又如何呢?如下图所示,我们将这10家港股城商行按照资产规模大小依次排序,哈尔滨银行是排在第五位,而按照市值排序则为第9位;仅仅从这些指标的相互关系看,哈尔滨银行的市值排位是偏低的。

身处港股偏低的大环境,那哈尔滨银行与香港同城的同业兄弟比较,又如何呢?如下图所示,我们将这10家港股城商行按照资产规模大小依次排序,哈尔滨银行是排在第五位,而按照市值排序则为第9位;仅仅从这些指标的相互关系看,哈尔滨银行的市值排位是偏低的。

而在市盈率和市净率估值方面,哈尔滨银行分别为3.03和0.38,与港股的10家城商行中位数5.35和0.65比较,更属严重低估,低幅分别为43.36%和41.54%。换一句话说,哈尔滨银行只要达到当下港股同业的平均估值水平,股价将有近71-76%的上涨空间。对哈尔滨银行的股价未来,如果中国银行业整体复苏或是可能的牛市来临,往大处想,可能目标真的很高远;脚踏实地地往近处想,可能也会有不菲的回报,不妨关注。

转载请注明:牛牛网 » 图解中报:哈尔滨银行资产规模稳健增长 长期价值值得看好