|

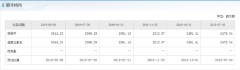

香港, 2019年8月30日 – (亚太商讯) – 8月27日,佳源国际控股发布了2019年半年报,2019H1公司确认收益为53.04亿元,同比增长20.2%,其中主营业务物业开发上半年营收为50.66亿元,同比增长20.8%,主要是扬州的佳源西峰玖墅及佳源雨潤桂府以及鎮江的佳源巴黎都市的預售物业所致。而公司投资物业出租合约所产生的每月租金增加,使得公司的物业投资业务同比增长197.3%,达0.48亿元。2019H1合约销售额为87.23亿元,同比增长18.6%,总销售面积为687,198平方米,销售均价为12,693.6元/平方米,同比上涨12.4%,在全国房地产行业调控的大环境中,公司调整产品结构效果明显,营收增长稳定,销售均价不降反升,值得肯定。

目前公司每股基本盈利为0.44元,同比上涨8.4%,负债率下降明显,各财务指标更趋健康。另外值得一提的是公司2019H1毛利率为34.7%,较2018H1毛利率32.8%增加了近2个百分点,说明公司在手项目经营质量高,潜力巨大,内部管理合理,致使公司盈利能力进一步提升。

截止2019年6月30日,公司拥有土地储备约为9.6百万平方米,在国内各大城市持有的物业组合共47个,开发区域涵盖长三角区域、粤港澳大湾区城市群、一带一路沿线地区及其他重点省会城市,进一步扩大了市场潜力、投资回报丰厚的投资版图。2019年上半年,公司通过资产注入、公开市场拍挂等多种方式获取14个土地项目,总建筑面积达506.8万,为公司未来业绩增长提供了扎实的基础,确保了公司在行业中的竞争力。

存量业务成长性良好,驱动公司业绩持续稳定增长

佳源国际控股集团是一家成熟的物业开发企业,主要在江苏省开发大型住宅综合体项目及综合商业综合体项目。公司主营业务是物业开发,营收占比达99.26%。截止2019年6月30日,公司持有的物业组合共47个,包括31个住宅综合体、16个商业综合体,总合约建筑面积超过3千万平方米。公司的另一部分营收来自物业投资,主要包括出租商用物业(包括购物 商场、零售店、办公室物业及停车场),这部分业务近几年发展态势良好。

从佳源国际历年财务数据来看,公司多年来业绩都呈高增长状态,主营业务贡献主业绩,少有资产重组。公司2019年上半年销售金额同比增长19%,预期全年销售额将达250亿元,主营业务成长性良好,驱动公司业绩稳健增长。与市值相当的绿城中国进行对标分析,佳源国际具有稳健的财政实力,财务状况运营良好。公司销售净利率18%,高于行业内平均水平,公司内部运营良好,在控制成本和利用资源方面做的非常好。

重大资产重组助力公司业务发展,多项经营指标优化

2019年8月8日,公司完成收购目标公司徽源投资控股有限公司全部已发行股本,实现了与徽源投资的资产重组。重组完成后,徽源投资将与位于安徽省的所有物业开发项目公司组成控股集团,徽源投资为集团的控股公司。集团旗下有多个位于安徽省合肥市、马鞍山市及蚌埠市等地的物业开发项目,主要包括大型住宅综合体及商业综合体项目,还有公寓、办公室、购物中心、酒店及其他配套设施等。

由于徽源集团的物业开发项目大多地处于安徽省的国内二、三线城市,预计安徽省未来的房地产发展,将继续呈现平稳向上的增长趋势,有助提升公司销售预期。同时也将大大扩展公司物业项目的范围,在一定程度上提升公司在行业中地位,收购的物业项目将很好的与原有项目形成协同效应,助力佳源国际整体业务的发展。

在实现存量业务与增量业务协同发展的问题上,公司管理层早有打算,佳源国际认为进军安徽省市场将为公司日后的发展奠下稳固基础,对进一步提升”佳源”品牌在长三角经济区(包括上海、江苏省、安徽省及浙江省)的影响力起了积极的作用,并将有助拓展集团于中国重点区域的战略布局。另外大股东沈总表示未来公司会持续注入物业资产,逐步扩大公司物业项目的版图。公司高管張翼在27日的發布會上表示 “未来集团将力争在三到五年内把合约销售金额突破一千亿元”,佳源国际未来发展值得期待。

当然,收购完成后,公司的股本会相应增加,每股资产净值按比例提高,同时净资产的增加将持续优化公司的资产负债结构,进一步降低资产负债率,使得公司财务状况更趋稳健。

行业高增长,景气度将持续

房地产行业已经成为中国经济的支柱产业,近十年来始终保持较快的发展速度,已经成为吸引外商投资和促进中国企业走出去的重要行业和市场。根据国家统计局数据,2019年1—7月份,全国房地产开发投资72,843亿元,同比增长10.6%。其中,住宅投资53,466亿元,增长15.1%,住宅投资占房地产开发投资的比重为73.4%。7月份的房地产开发景气指数(简称“国房景气指数”)为100.90,与去年同期相比有所回落,但环比基本持平。就行业数据而言,虽然2019年房地产市场整体属于调控周期,同比去年整体表现呈回落态势,但行业仍在快速的发展,依然是值得关注的头部行业。

二胎政策的推广,中国出生率预期增加,导致人口增长,在一定程度上刺激着房地产行业的发展。再者,由于户口政策改革,城镇化率由2013年的53.7%增加至2018年的59.58%。根据《国家人口发展规划(2016年-2030年)》预期发展目标,预计2020年全国总人口14.2亿人、城镇化率60%;2030年总人口14.5亿人、城镇化率70%。城镇率提升将带来增量房屋需求,扩大存量物业规模。

根据中国指数研究院数据,一线城市及部分二线热门城市新房成交环比回落,土地市场略有降温,土地溢价率略有下滑。房地产投资资金不得不大量流向三四线城市,刺激三四线城市房地产行业的再次发展。

中指院口径的百城价格指数(合同销售口径房价,更真实反映当下房价)来看,三线城市自2016年3月以来实现连续40个月的上涨,并且2019年1-6月仍保持在6-7%左右同比涨幅。从房价角度也充分反映,三四线城市需求并未出现剧烈下跌。

在行业整体景气度持续的大环境中,佳源国际收购的徽源集团的物业开发项目大多地处于安徽省的国内二、三线城市,可谓是正当其时。公司物业项目开发前景很好,加之公司合理的内部管理,使得公司业绩持续高增长,逐渐在行业中声名鹊起,未来值得期待。

估值低,存在被市场错杀的可能

1月17号佳源国际被沽空机构恶意沽空,股价出现暴跌,其实在香港市场,这样的沽空大戏并不少见。总结就会发现,这些在香港市场肆意横行的沽空机构,很喜欢沽空这些股价涨幅较高,股本较为集中,且市值中等规模的股票。比如阳光100中国、仁天科技、弘达金融等,这些公众眼中知名度较高的公司,也因股本的高集中度而被沽空过,如今股价也很萎靡。

当然,在佳源国际被沽空机构沽空后,立即对沽空内容作出回应。警报虽然解除,但佳源国际的股价表现却十分低迷。其实机会总是藏在危险后的,根据目前披露的2018年年报,佳源国际2018年新增总建筑面积3.9百万,销售均价为11292元/平方,相应的货值为440.39亿元,公司近五年的平均净利润率为16.13,新增土储未来能带来的净利润为71.03亿元,考虑土储转化为利润中间存在的3年的折现率,所以净利润为59.31元,2018年佳源国际股东权益合计为89.43亿元,则佳源国际合理的市值应该为148.74亿元,相对于目前129亿元的市值,有接近16%的增值空间,后期因沽空而暴跌后的佳源国际,估值必将会修复。同时新并购的公司也将进一步改善公司的财务状况,就目前市场表现而言,佳源国际已经形成了价值洼地,对比公司业绩增长情况,完全可以支撑当前的估值,值得关注。

展望

2019年,房地产行业在“房子是住的,不是炒的”的喊话中,起起落落,预计国家将继续推行房地产行业差异化调控政策,将继续加快建立长效机制以促进房地产市场平稳健康发展。面对不断变化的政策形势,佳源国际积极调整产品结构,坚持“品质是硬道理”的核心价值观,最终实现了合约销售量价齐升的好成绩。

佳源国际在稳健发展自身业务的同时,寻觅优质资源,为公司业务做大、做强加码助力,公司以一二线城市为依托,重点布局长三角经济区、粤港澳大湾区等都市圈内市场潜力大、投资回报丰厚的城市。相信未来,公司在提升整体盈利能力,优化公司财务状况,实现公司长远发展方面,会做的越来越好。

News URL: https://www.acnnewswire.com/press-release/simplifiedchinese/54072/

转载请注明:牛牛网 » 佳源国际控股(2768.HK)业绩稳健增长 市场价值被低估